O depósito judicial é um instrumento muito importante no âmbito de um processo judicial. De forma geral, ele serve para garantir o pagamento de uma dívida que está sendo discutida ou executada na justiça.

1. Garantia do Juízo

A principal finalidade do depósito judicial é assegurar que o valor em disputa estará disponível para o credor ao final do processo, caso a decisão judicial seja favorável a ele. O devedor, ou um terceiro, deposita a quantia em uma conta judicial vinculada ao processo, e esse valor fica à disposição do juiz.

Isso é comum em diversas situações, como:

- Execuções: Quando o devedor já foi condenado e precisa garantir a dívida para poder se defender (por meio de embargos à execução, por exemplo).

- Fase Recursal: Em alguns casos, a lei exige um depósito como condição para que o recurso seja aceito, especialmente na Justiça do Trabalho

- Pedidos de Tutela Provisória: O juiz pode determinar o depósito de um valor para proteger o direito de uma das partes enquanto o processo corre.

A doutrina reforça que a penhora de dinheiro se concretiza com o depósito judicial, sendo este o meio mais rápido e eficaz para a satisfação de um crédito em execução

2. Diferença entre Garantia do Juízo e Pagamento Voluntário

É fundamental entender que realizar um depósito para garantia do juízo não é a mesma coisa que pagar a dívida. O Superior Tribunal de Justiça (STJ) e outros tribunais têm um entendimento consolidado sobre isso.

- Depósito como Garantia: Ocorre quando o devedor deposita o valor, mas continua discutindo a dívida no processo. O dinheiro fica indisponível para o credor até uma decisão final.

- Pagamento Voluntário: Ocorre quando o devedor reconhece a dívida e deposita o valor com a intenção de quitá-la, encerrando a discussão.

Essa distinção é crucial, pois o depósito feito apenas para garantia não encerra a mora (atraso) do devedor. Por isso, juros e correção monetária continuam a incidir sobre o valor da dívida até que o dinheiro seja efetivamente liberado para o credor

STJ – REsp: 2007874 DF 2021/0106828-2 – Publicado em 06/10/2022: A multa e honorários advocatícios a que se refere o § 1º do art. 523 do CPC/2015 serão excluídos apenas se o executado depositar voluntariamente a quantia devida em juízo, sem condicionar seu levantamento a qualquer discussão do débito.

PROCESSUAL CIVIL. RECURSO ESPECIAL. CUMPRIMENTO DE SENTENÇA ARBITRAL. IMPUGNAÇÃO AO CUMPRIMENTO DE SENTENÇA. DEPÓSITO PARA GARANTIA DO JUÍZO. PAGAMENTO VOLUNTÁRIO. NÃO OCORRÊNCIA. APLICAÇÃO DAS PENALIDADES PREVISTAS NO ART. 523, § 1º, DO CPC/2015. MULTA E HONORÁRIOS ADVOCATÍCIOS. 1. Cumprimento de sentença arbitral. 2. Ação ajuizada em 03/06/2019. Recurso especial concluso ao gabinete em 05/10/2021. Julgamento: CPC/2015. 3. O propósito recursal consiste em definir se, no caso concreto, a recorrida deve ser condenada ao pagamento das penalidades previstas no art. 523, § 1º, do CPC/2015. 4. A multa e honorários advocatícios a que se refere o § 1º do art. 523 do CPC/2015 serão excluídos apenas se o executado depositar voluntariamente a quantia devida em juízo, sem condicionar seu levantamento a qualquer discussão do débito. 5. Na hipótese dos autos, a recorrida manifestou a sua intenção de depositar o valor executado como forma de garantia do juízo, destacando expressamente que não se tratava de cumprimento voluntário da obrigação, razão pela qual o débito exequendo deve ser acrescido das penalidades previstas no art. 523, § 1º, do CPC/2015. 6. Recurso especial conhecido e provido. (STJ – REsp: 2007874 DF 2021/0106828-2, Data de Julgamento: 04/10/2022, T3 – TERCEIRA TURMA, Data de Publicação: DJe 06/10/2022)

3. Suspensão da Exigibilidade de Tributos

Em processos tributários, o depósito do valor integral do tributo discutido é uma das formas de suspender a sua exigibilidade. Isso significa que, enquanto o valor estiver depositado, o Fisco não pode praticar atos de cobrança contra o contribuinte, como a inscrição em dívida ativa ou o protesto da certidão. Ao final, se o contribuinte vencer a ação, ele levanta o depósito; se perder, o valor é convertido em renda para o Fisco.

4. Correção dos Valores Depositados

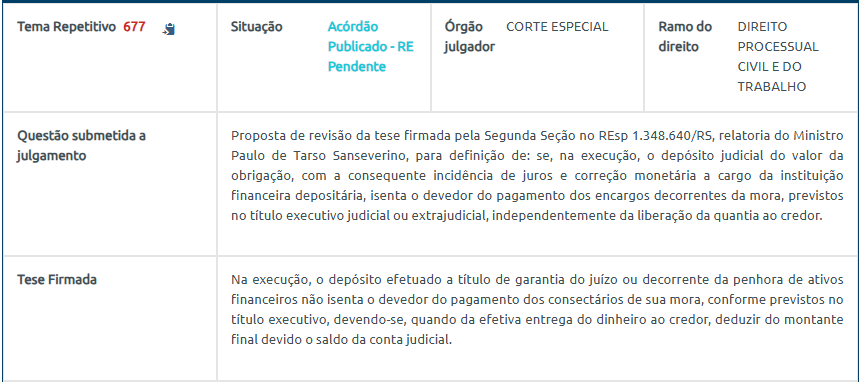

Enquanto o dinheiro permanece na conta judicial, ele é remunerado com correção monetária e juros pela instituição financeira depositária (geralmente um banco público). No entanto, conforme decidido pelo STJ no Tema 677, a responsabilidade do devedor pelos encargos da mora (juros e correção previstos no título executivo) só cessa com o efetivo pagamento ao credor. A remuneração paga pelo banco é deduzida do montante final devido pelo devedor

Em resumo, o depósito judicial é uma ferramenta processual que serve primariamente para garantir a efetividade de uma futura decisão judicial, protegendo os interesses do credor sem impedir o direito de defesa do devedor.

Como Gerar uma Guia de Depósito Judicial no TRF3 – Passo a Passo Completo

A emissão da guia de depósito judicial para processos da Justiça Federal (TRF3) é realizada pelo portal da Caixa Econômica Federal.

Site: https://novodepositojudicial.caixa.gov.br/judicial

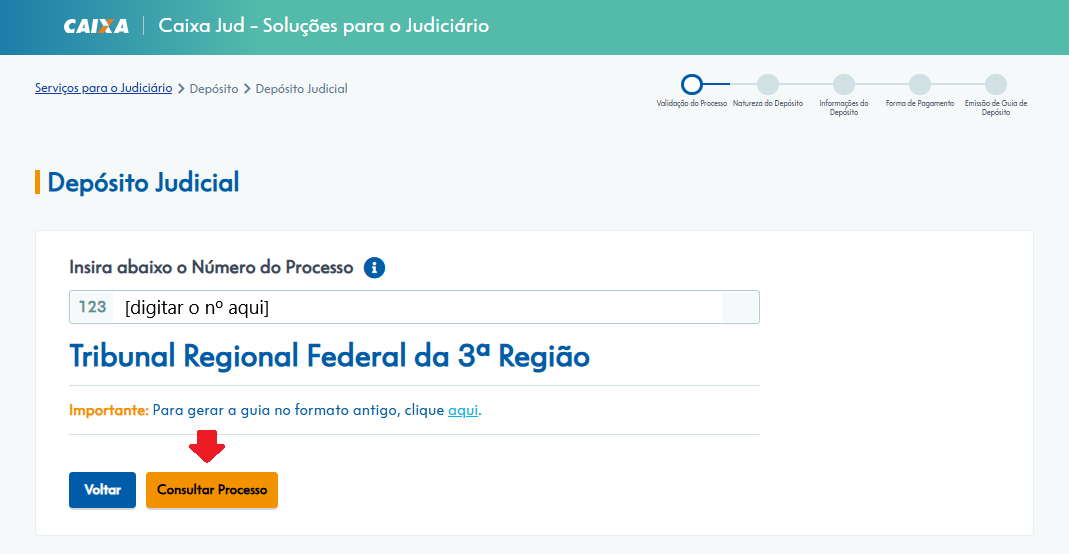

1. Informe o número do processo

Na tela inicial:

- Digite o número completo do processo judicial;

- Clique em “Consultar Processo”.

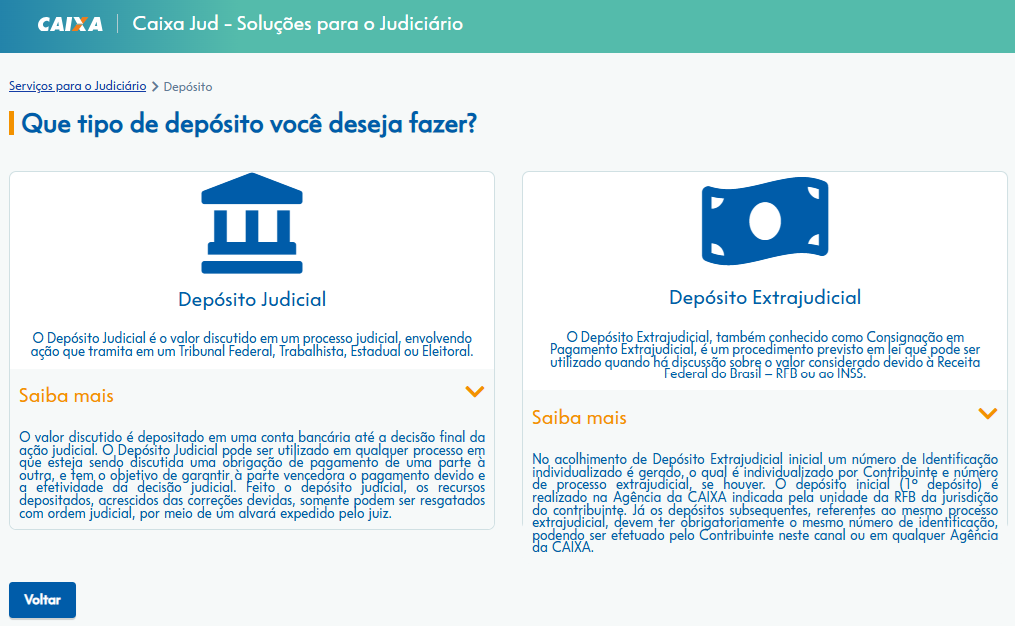

2. Escolha a natureza do depósito

O sistema solicitará a seleção da natureza do depósito.

Existem duas opções:

Opção 1 – Tributário / Previdenciário / Processos envolvendo a União

Selecione esta opção quando o processo envolver:

- INSS;

- Receita Federal do Brasil (RFB);

- União Federal;

- Autarquias Federais;

- Fundações Públicas Federais;

- Empresas Públicas Federais;

- Demais órgãos abrangidos pela Lei 14.973/2024.

Opção 2 – Depósito Judicial Comum

Selecione esta opção para os demais processos judiciais que não se enquadram na hipótese acima.

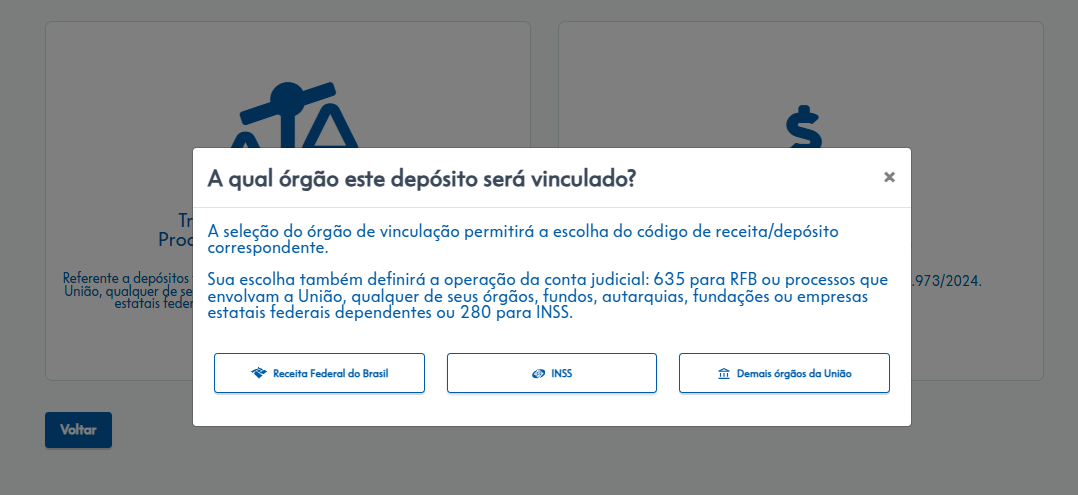

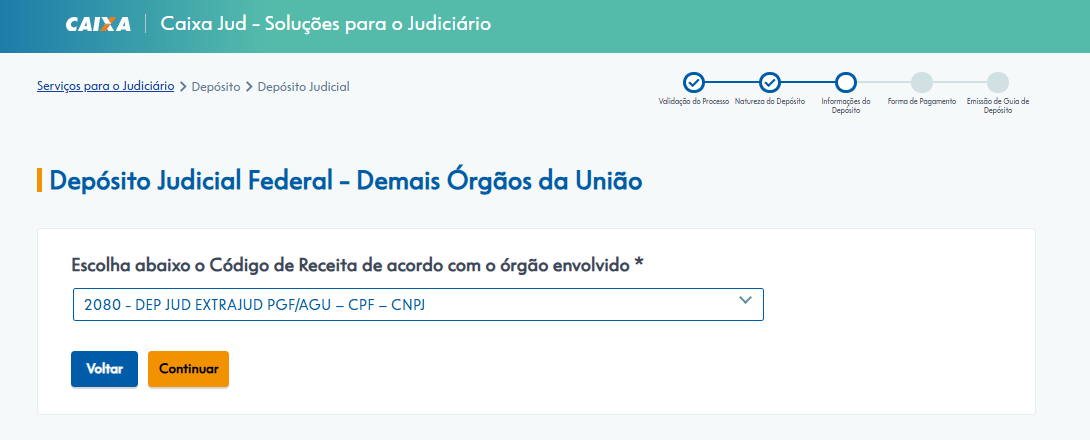

3. Se escolher a opção Tributário / Previdenciário / União

O sistema perguntará a qual órgão o depósito será vinculado.

Escolha uma das opções:

- INSS;

- Receita Federal do Brasil (RFB);

- Demais Órgãos da União.

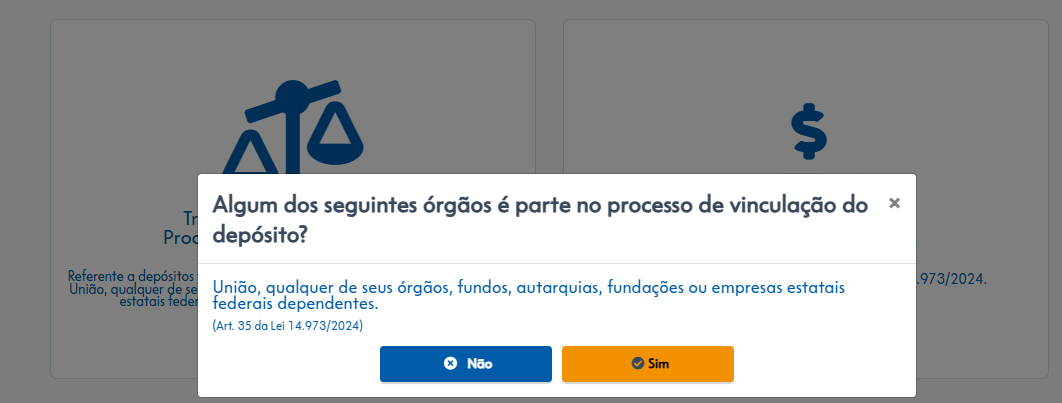

Em seguida, o sistema poderá apresentar a pergunta:

“Algum dos seguintes órgãos é parte no processo de vinculação do depósito?”

Selecione:

- Sim, quando houver participação da União ou de órgão federal;

- Não, quando não houver.

Se clicar na segunda opção (depósito judicial comum), clique “sim” ou “não” para a pergunta a seguir:

4. Escolha o Código da Receita

Após a definição do órgão envolvido, será necessário selecionar o Código da Receita correspondente.

Existem diversos códigos disponíveis no sistema.

Exemplos:

- 2080 – DEP JUD EXTRAJUD PGF/AGU – CPF/CNPJ;

- 1602 – Ação Penal Inquérito Policial MJSP;

- 1604 – Ação Penal Inquérito Policial MPF;

- entre outros.

⚠️ Importante: o código correto depende do tipo de processo e do órgão envolvido. Em caso de dúvida, consulte a decisão judicial, a intimação ou o advogado responsável pelo processo.

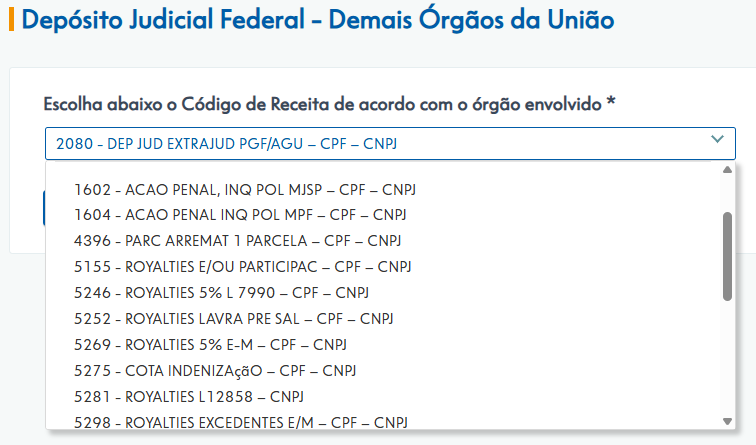

Há vários códigos:

Esses códigos servem para identificar a destinação específica do valor depositado dentro da Justiça Federal e dos órgãos federais. O código correto normalmente é informado na decisão judicial, edital, auto de arrematação, despacho da AGU, Receita Federal ou órgão federal envolvido. (fonte: Justiça Federal – 2ª Região)

Abaixo, seguem alguns códigos:

| Código | Descrição | Quando é utilizado |

|---|---|---|

| 1602 | Ação Penal – Inquérito Policial MJSP | Depósitos vinculados a investigações e ações penais relacionadas ao Ministério da Justiça e Segurança Pública. |

| 1604 | Ação Penal – Inquérito Policial MPF | Depósitos determinados em procedimentos conduzidos pelo Ministério Público Federal. |

| 2080 | Depósitos Judiciais e Extrajudiciais Administrados pela PGF/AGU | É o código mais comum para ações envolvendo autarquias e órgãos federais representados pela Advocacia-Geral da União, como INCRA, IBAMA, ANVISA, universidades federais, DNIT, ANEEL, ANATEL etc. Também é utilizado em muitos processos contra autarquias federais. (fonte: LegisWeb) |

| 4396 | Parcelamento de Arrematação – 1ª Parcela | Utilizado quando o arrematante paga a primeira parcela de um bem adquirido em leilão judicial. (fonte: LegisWeb) |

| 5155 | Royalties e/ou Participação Especial | Depósitos relacionados a royalties de petróleo, gás natural e participações governamentais na exploração mineral ou petrolífera. (fonte: LegisWeb) |

| 5246 | Royalties 5% – Lei 7.990/1989 | Vinculado aos royalties distribuídos conforme a Lei nº 7.990/1989. |

| 5252 | Royalties Lavra Pré-Sal | Utilizado em disputas ou depósitos relacionados à exploração do pré-sal. |

| 5269 | Royalties 5% E-M | Relacionado à distribuição de royalties em exploração marítima. |

| 5275 | Cota de Indenização | Utilizado para depósitos de indenizações devidas à União ou a entes públicos federais. |

| 5281 | Royalties Lei 12.858 | Depósitos vinculados à destinação dos royalties disciplinados pela Lei nº 12.858/2013. |

| 5298 | Royalties Excedentes E/M | Valores excedentes de royalties oriundos de exploração marítima. |

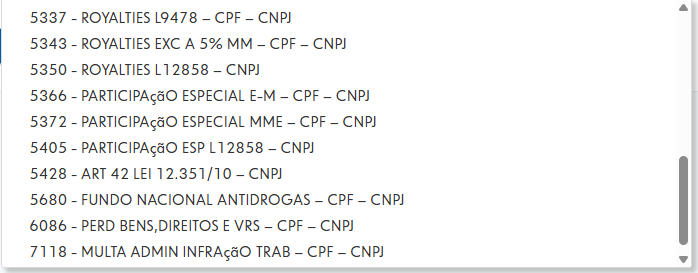

| 5337 | Royalties Lei 9.478 | Relacionado à distribuição de royalties prevista na Lei do Petróleo (Lei nº 9.478/1997). |

| 5343 | Royalties Excedentes a 5% MM | Valores de royalties acima do percentual básico legal. |

| 5350 | Royalties Lei 12.858 | Outra classificação operacional vinculada à Lei nº 12.858/2013. |

| 5366 | Participação Especial E-M | Participação especial incidente sobre campos petrolíferos de alta produtividade. |

| 5372 | Participação Especial MME | Valores de participação especial vinculados ao Ministério de Minas e Energia. |

| 5405 | Participação Especial Lei 12.858 | Participações especiais disciplinadas pela Lei nº 12.858/2013. |

| 5428 | Art. 42 da Lei 12.351/2010 | Depósitos relacionados ao regime de partilha da exploração do pré-sal. |

| 5680 | Fundo Nacional Antidrogas (FUNAD) | Utilizado para depósitos decorrentes de apreensão, alienação de bens e valores relacionados a crimes previstos na Lei de Drogas. (fonte: Portal Contabeis) |

| 6086 | Perda de Bens, Direitos e Valores | Utilizado em condenações criminais que determinam a perda de bens ou valores em favor da União, especialmente em casos de lavagem de dinheiro e crimes correlatos. (fonte: Serviços e Informações do Brasil) |

| 7118 | Multa Administrativa por Infração Trabalhista | Utilizado para depósitos de multas aplicadas pela fiscalização do trabalho ou decorrentes de infrações trabalhistas perante a União. (fonte: LegisWeb) |

Na prática, qual código escolher?

Para a maioria dos processos federais comuns envolvendo:

- INSS;

- IBAMA;

- INCRA;

- ANVISA;

- Universidades Federais;

- AGU;

- Autarquias federais em geral;

normalmente o código utilizado é o 2080 – Depósitos Judiciais e Extrajudiciais Administrados pela PGF/AGU. (fonte: Justiça Federal – 2ª Região)

Já os demais códigos costumam ser utilizados em situações muito específicas, especialmente envolvendo:

- leilões judiciais;

- royalties de petróleo;

- multas administrativas;

- processos criminais federais;

- Fundo Nacional Antidrogas;

- perda de bens em favor da União. (fonte: LegisWeb)

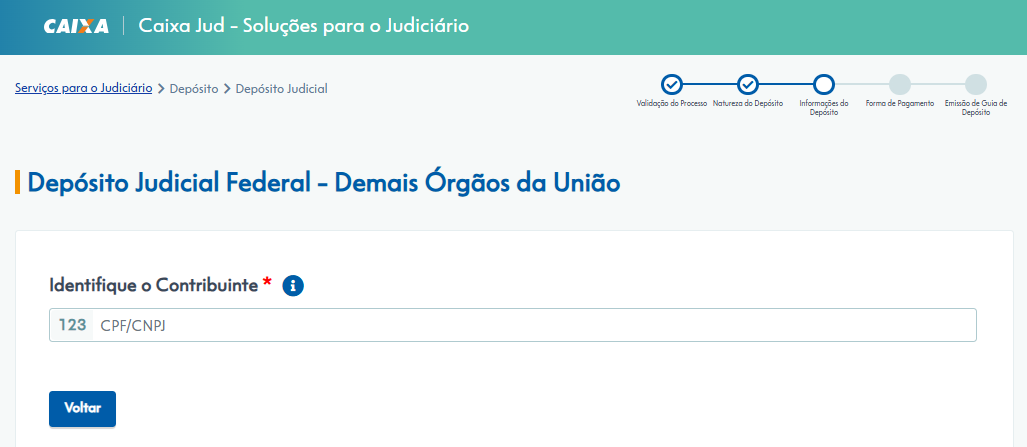

5. Identifique o contribuinte

Na tela seguinte, informe:

- CPF ou CNPJ da pessoa física ou jurídica que realizará o depósito judicial.

Após preencher, clique em Continuar.

6. Preencha os dados complementares

Continue seguindo o passo a passo do sistema, preenchendo as informações solicitadas, tais como:

- Nome do depositante;

- Telefone para contato;

- CPF ou CNPJ do autor;

- CPF ou CNPJ do réu;

- Valor do depósito;

- Dados processuais complementares;

- Observações, quando aplicável.

Continue seguindo o passo a passo, preenchendo telefone, CPF/CNPJ de autor e réu do processo, valores, etc.

7. Gere a guia

Após a conferência de todas as informações:

- Clique em Continuar;

- Revise os dados;

- Gere a guia de depósito judicial.

O sistema emitirá a guia para pagamento na Caixa Econômica Federal ou pelos meios disponibilizados pelo próprio sistema.

Dicas Importantes

✅ Confira cuidadosamente o número do processo antes de emitir a guia.

✅ Verifique se a natureza do depósito está correta (Comum ou Tributário/Previdenciário/União).

✅ Utilize o CPF/CNPJ correto do depositante.

✅ Confirme o valor determinado na decisão judicial.

✅ Guarde o comprovante de pagamento para posterior juntada nos autos do processo.

Após o pagamento, recomenda-se protocolar nos autos a guia emitida e o respectivo comprovante de recolhimento, para comprovar o cumprimento da determinação judicial.

Descubra mais sobre Renata Valera

Assine para receber nossas notícias mais recentes por e-mail.