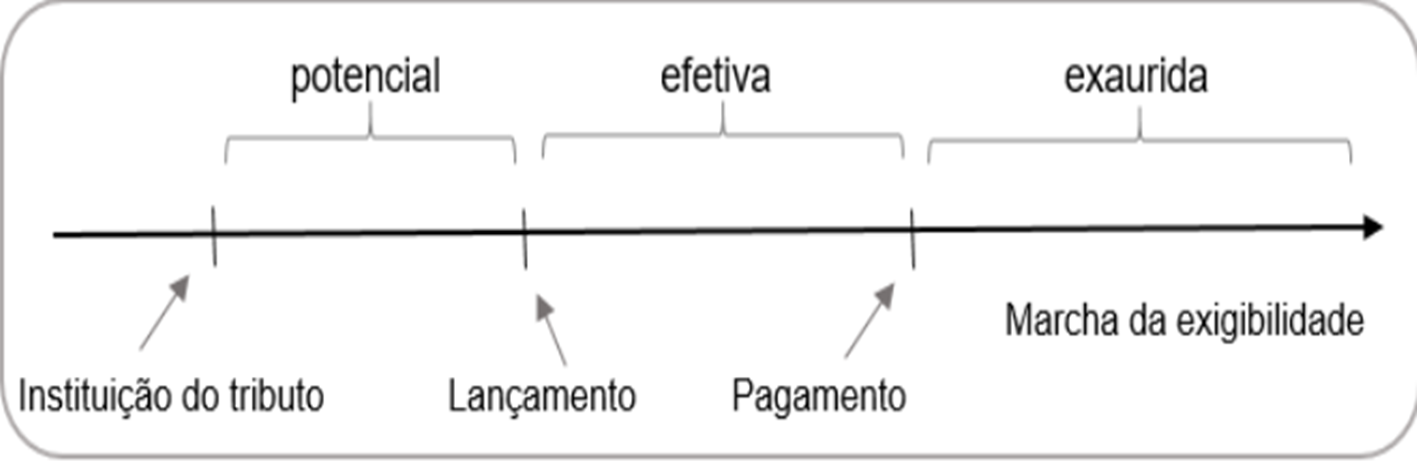

De acordo com o professor Danilo Monteiro de Castro, podemos entender a exigibilidade da obrigação tributária como a “marcha jurídica” da cobrança: desde a constituição do crédito até sua satisfação.

(CASTRO, Danilo Monteiro de. Garantias ao cumprimento da obrigação tributária. São Paulo : Noeses, 2022, p. 32)

A exigibilidade começa com o lançamento (quando o contribuinte é notificado ou quando ele mesmo declara o débito), e não apenas no vencimento.

A partir daí, já é possível discutir o tributo em impugnação administrativa ou ação judicial, ainda que o prazo de pagamento não tenha vencido.

O autor divide a exigibilidade em três fases:

- Potencial (ou iminente): ainda não há crédito formalmente lançado, mas existe possibilidade de lançamento → cabem ações preventivas (ex.: MS preventivo).

- Efetiva: com o lançamento notificado. Antes do vencimento, não cabe cobrança coercitiva, mas já cabe impugnação administrativa ou ação anulatória.

- Exaurida: depois do pagamento (ou compensação, depósito convertido, etc.). Aqui não faz mais sentido garantia, mas pode caber restituição.

Antes do vencimento, o crédito já é exigível, mas certas medidas de cobrança (ex.: execução, protesto, inscrição em dívida ativa) não podem ser usadas → o sistema fica em ineficácia fática até vencer.

A cobrança pode ser:

- Direta: via execução fiscal, com atos de penhora e expropriação.

- Indireta: medidas de pressão, como negativa de certidões, protesto da CDA, CADIN, restrição de crédito, exclusão de benefícios fiscais.

Quando ocorre suspensão da exigibilidade (art. 151, CTN), há uma ineficácia técnica: nenhuma medida de cobrança, direta ou indireta, pode prosseguir.

O art. 206 do CTN ainda amplia: além de impedir novas cobranças, também afasta as já existentes (ex.: se já houve protesto, ele deve ser desfeito).

Em síntese: a suspensão não retira validade ou vigência das normas de cobrança, mas trava seus efeitos, criando uma barreira técnica até que o crédito seja extinto ou a suspensão cesse.

Algumas notas sobre o entendimento do autor:

1. Exigibilidade e Vencimento

O autor rompe com a visão de que só reconhece exigibilidade após o vencimento.

Para ele, a exigibilidade nasce com o lançamento (crédito constituído), porque a partir daí já existem meios de defesa do contribuinte (impugnação administrativa, ação anulatória, tutela provisória, depósito).

O vencimento é apenas condição fática para viabilizar medidas de cobrança coercitiva.

2. Três momentos da exigibilidade (três estágios e o papel do vencimento)

- Potencial: risco de lançamento → ações preventivas. Há norma geral e risco de lançamento → ações preventivas para impedir o futuro lançamento.

- Efetiva: com o lançamento → já pode haver defesa, mas medidas coercitivas só após vencimento. Lançamento consumado → defesas (impugnação, MS repressivo/ação anulatória). Cobrança coercitiva só após o vencimento (condição fática).

- Exaurida: após pagamento/extinção → não cabe garantia, mas cabe restituição (repetição do indébito). Obrigação extinta (pagamento/compensação/depósito convertido etc.) → podem existir disputas de restituição, mas garantia perde objeto.

3. Ineficiência fática antes do vencimento

- Normas gerais de cobrança (execução, protesto, CADIN etc.) ficam em “stand by” porque o prazo de pagamento ainda não venceu.

- Isso é ineficácia por ausência de condição fática, não porque a norma seja inválida.

3.1. Ineficácias: fática x técnica

- Fática (antes do vencimento): as normas de cobrança não podem ser aplicadas porque falta a condição fática (“vencer”).

- Técnica (suspensão – art. 151 CTN): uma outra norma cria uma trava que impede a aplicação das normas de cobrança mesmo depois do vencimento.

4. Suspensão da exigibilidade

- Diferente da ineficácia fática (por não vencimento), aqui há ineficácia técnica, causada por outra norma que impede a cobrança (art. 151 CTN).

- Exemplo: parcelamento suspende a cobrança; se rompido, a exigibilidade retorna.

- A suspensão não elimina a norma de lançamento, mas impede temporariamente que ela produza efeitos.

5. Cobrança direta x indireta

- Direta: execução fiscal, penhora, expropriação, leilão → depende do Judiciário (exige Judiciário).

- Indireta: pressões administrativas (CADIN, protesto, negativa de certidões, restrições a benefícios, etc.).

- O art. 206 do CTN amplia os efeitos da suspensão: além de impedir novas medidas indiretas, obriga a retirada das já praticadas (ex.: se já houve inscrição em CADIN, deve ser anulada).

- Com suspensão, ambas ficam travadas; e, por força do art. 206, as indiretas já praticadas devem ser afastadas (ex.: retirar protesto e viabilizar CPD-EN).

6. Debate teórico: validade, vigência, eficácia

- Alguns autores dizem que a suspensão atinge validade ou vigência do lançamento.

- O autor discorda: a norma continua válida e vigente, mas fica ineficaz tecnicamente para produzir efeitos de cobrança. A suspensão não tira validade nem vigência do lançamento ou das regras de cobrança. Ela produz ineficácia técnica: enquanto durar, não se pode aplicar as normas que fariam a cobrança avançar.

- Apoia-se na tríade validade – vigência – eficácia de Paulo de Barros Carvalho e Tércio Sampaio Ferraz Jr.

7. Ponto-chave

A suspensão é uma trava normativa temporária: não invalida o crédito, mas impede sua cobrança coercitiva ou indireta até que seja extinto (pagamento, compensação etc.) ou retomado o curso normal.

AÇÕES JUDICIAIS TRIBUTÁRIAS ANTIEXACIONAIS

Ações antiexacionais = processos do contribuinte para contestar a cobrança do tributo, seja de forma preventiva (antes da cobrança começar) ou repressiva (após o lançamento).

Exemplos: ação declaratória, mandado de segurança (preventivo ou repressivo), ação anulatória.

Nessas ações, se o contribuinte faz depósito em dinheiro, isso suspende a exigibilidade do crédito (art. 151, II, CTN).

Com isso:

- Não pode ser ajuizada nova execução fiscal (ou ela é paralisada se já existia).

- O valor depositado já serve como etapa suficiente para futura expropriação, podendo ser convertido em renda do Fisco se o contribuinte perder a ação.

O autor ressalta que o depósito só faz sentido se houver conflito sobre a exigibilidade; fora desse contexto, o pagamento extinguiria a obrigação em vez de suspendê-la.

Se o depósito ocorre na própria execução fiscal, ele permite ao contribuinte abrir o conflito por meio dos embargos à execução (que dependem de garantia).

Por outro lado, quando o depósito é feito em ambiente cautelar (por exemplo, antecipando garantia futura, sem litígio instalado), não é considerado “depósito suspensivo”:

- Não suspende a exigibilidade.

- Não pode ser convertido diretamente em renda.

- É classificado apenas como cautelaridade.

AÇÃO DECLARATÓRIA EM MATÉRIA TRIBUTÁRIA:

- Natureza: ação antiexacional preventiva

- Fundamento: arts. 19 e 20 do CPC (incerteza – ameaça de lesão)

- Espécies: positiva e negativa

DECLARATÓRIA NEGATIVA:

INEXISTÊNCIA DE RELAÇÃO JURÍDICA

Cabimento: antes da constituição do crédito tributário

Competência: § único dos arts. 51 e 52 do CPC/2015

Como fica a ação declaratória perante débitos constituídos? (ADIs 5.492/RJ e 5.737/DF) art. 16, CPC

Objeto: declaração da inexistência de relação jurídica e, por conseguinte, impossibilidade de constituição do crédito tributário

Tutela Provisória:

1. PROIBIÇÃO DE LANÇAR; OU

2. LANÇAR COM EXIGIBILIDADE SUSPENSA

Art. 63 da Lei federal nº 9.430/1996

Art. 30 da Lei estadual nº 13.457/2009

Suspensão da exigibilidade (potencial) do crédito tributário:

[i] Via provimentos provisórios (novas classificações do CPC/2015):

– tutela de urgência; ou

– tutela da evidência.

[ii] Via depósito judicial do montante integral do tributo (aqui também é necessário lançamento para evitar a decadência?)

“A jurisprudência desta Corte Superior firmou-se no sentido de que, ‘no caso de tributos sujeitos a lançamento por homologação, o contribuinte, ao realizar o depósito judicial com vistas à suspensão da exigibilidade do crédito tributário, promove a constituição deste nos moldes do que dispõe o art. 150 e parágrafos do CTN, não havendo que se falar em decadência do direito do Fisco lançar.” (STJ. 2ª Turma. REsp 1.574.894/ES. Min. Rel. Og Fernandes. DJe 09/05/2018)

* Ação Declatatória x Ação Anulatória:

PROCESSUAL CIVIL. AÇÃO DECLARATÓRIA COM PEDIDO ANULATÓRIO. IRRELEVÂNCIA DO NOMEN IURIS. RETORNO DOS AUTOS À ORIGEM PARA APRECIAÇÃO DO MÉRITO.

1. Conforme a jurisprudência do STJ, a natureza jurídica da ação é definida por meio do pedido e da causa de pedir, não tendo relevância o nomen iuris dado pela parte autora.

2. No caso sob exame, apesar de a ação ter sido designada Declaratória de Inexistência de Débito, o pedido formulado e a causa de pedir exposta contêm pretensão de reconhecimento da ilegalidade do Auto de Infração e, conseqüentemente, do débito relativo ao ICMS.

(STJ. 2ª Turma. AgRg no REsp 594.308/PB. Min. Rel. Herman Benjamin. DJe 20/08/2009).

Espécies:

- Ação anulatória do art. 169 do CTN

- Ação anulatória do art. 156, IX, do CTN

- Ação anulatória do art. 38 da Lei 6.830/80 (LEF)

Natureza: ação antiexacional repressiva corretiva:

Pressupostos:

i. preexistência de ato administrativo

(e o autolançamento?)

“(i) desde que posta a norma constitutiva da obrigação tributária (‘autolançamento’), submete-se o contribuinte, acaso não a cumpra, a toda sorte de atividades de cobrança fiscal – necessita, portanto, da tutela jurisdicional”; (ii) a tutela jurisdicional apta a atender tal necessidade do contribuinte é precisamente a anulatória, única capaz de retomar o passado jurídico, desfazendo os efeitos da norma (‘autolançamento’) antes posta…” (CONRADO, Paulo Cesar. Processo Tributário. 3ª Ed. São Paulo: Quartier Latin, 2012, p. 150).

ii. Depósito integral do valor da exação

(exigência do art. 38 da LEF)

“A propositura de ação anulatória de débito fiscal não está condicionada à realização do depósito prévio previsto no art. 38 da Lei de Execuções Fiscais, posto não ter sido o referido dispositivo legal recepcionado pela Constituição Federal de 1988, em virtude de incompatibilidade material com o art. 5º, inciso XXV (…) Deveras, o depósito prévio previsto no art. 38, da LEF, não constitui condição de procedibilidade da ação anulatória, mas mera faculdade do autor, para o efeito de suspensão da exigibilidade do crédito tributário…” (STJ. 1ª Seção. REsp n. 962.838/BA. Min. Rel. Luiz Fux. DJe 18/12/2009)

STF – Súmula Vinculante n. 28

iii. Há prazo para sua interposição?

“O prazo prescricional adotado em sede de ação declaratória de nulidade de lançamentos tributários é qüinqüenal, nos moldes do art. 1º do Decreto 20.910/32. (…) Isto porque o escopo da demanda é a anulação total ou parcial de um crédito tributário constituído pela autoridade fiscal, mediante lançamento de ofício, em que o direito de ação contra a Fazenda Pública decorre da notificação desse lançamento …” (STJ. 1ª Seção. REsp n. 947.206/RJ. Min. Rel. Luiz Fux. DJe 26/10/2010)

Legitimação: sujeito passivo (figurante do lançamento realizado)

Interesse processual: a partir da constituição do crédito tributário

Causa de pedir remota: relação jurídica tributária em concreto

Causa de pedir próxima: qualquer vício formal ou material do ato constitutivo do débito

Objeto: desconstituição da obrigação tributária

Efeitos da sentença anulatória:

* Retrospectividade versus Prospectividade;

* Decisão de improcedência. Quais efeitos?

* Decisão de procedência sem trânsito em julgado. Quais efeitos?

Suspensão da exigibilidade (efetiva) do crédito tributário:

[i] Via provimentos provisórios (‘novas’ classificações do CPC/2015):

– tutela de urgência; ou

– tutela da evidência.

“medida cautelar” = assegurar a final pretensão de desconstituição do crédito tributário

“medida satisfativa” (antecipatória) = antecipar (desfazer), desde ja, a desconstituição do crédito tributário

[ii] Via depósito judicial do montante integral do tributo.

AÇÃO ANULATÓRIA EM MATÉRIA TRIBUTÁRIA

Ação Anulatória x Embargos à Execução:

“A litispendência é causa de extinção do processo (art. 267, V, do CPC/1973), não de suspensão, de modo que, na pendência de decisão na ação anulatória, eventual suspensão processual, se preenchidos os requisitos legais, opera-se no processo executivo, e não nos embargos do devedor, que devem ser extintos.” (STJ. 1ª Turma. AgInt no AgInt no AREsp 1.041.483/SP. Relator Ministro Gurgel de Faria. DJe 15/12/2017)

Se há essa litispendência, por que ainda se mantém, para os Embargos à Execução Fiscal, a prévia garantia como pressuposto ao seu manejo?

Sempre litispendência ou também podemos ter conexão / continência (ação continente vs ação contida)??

Fatos “exonerativos” posteriores à propositura da ação anulatória (ou objeto da execução fiscal impugnada pela via dos Embargos abarque outros débitos tributários):

[i] prescrição;

[ii] declaração de inconstitucionalidade do tributo;

Ação Anulatória x Execução Fiscal:

Conexão por prejudicialidade (art. 55, § 2º, CPC):

Art. 55 – Reputam-se conexas 2 (duas) ou mais ações quando lhes for comum o pedido ou a causa de pedir.

§ 1º – Os processos de ações conexas serão reunidos para decisão conjunta, salvo se um deles já houver sido sentenciado.

§ 2º – Aplica-se o disposto no caput:

I – à execução de título extrajudicial e à ação de conhecimento relativa ao mesmo ato jurídico.”

Conexão por prejudicialidade (art. 55, § 2º, CPC):

(RE)DEFINIÇÃO DO FORO COMPETENTE

(via julgamento conjunto – reunião – dos processos pelo Juízo prevento – quem distribuiu primeiro)

• Competência relativa (art. 54, CPC) versus Varas especializadas;

• Nenhum dos processos tenha sido sentenciado (art. 55, § 1º, CPC).

SUSPENSÃO DA EXIGIBILIDADE EM AÇÕES ANTIEXACIONAIS:

Contracautela não cabe em matéria tributária: O juiz não pode exigir caução para conceder liminar que suspenda a exigibilidade do crédito.

Em ações antiexacionais (quando o contribuinte discute o crédito em juízo), a suspensão da exigibilidade pode acontecer de duas formas:

- Com uma tutela provisória (liminar), que não depende de garantia – suspensão concedida pelo juiz com base em urgência ou evidência; OU

- Com a oferta de garantia no processo (depósito, fiança, seguro).

O autor defende que não só o depósito em dinheiro suspende a exigibilidade (art. 151, II, CTN). CASTRO propõe uma releitura do art. 151, II, CTN à luz do CPC/2015:

- O art. 835, §2º, CPC/2015 equiparou depósito judicial, fiança bancária e seguro garantia.

- Por isso, o autor sustenta que essa equiparação deve também valer para o direito material tributário:

- Se o depósito suspende a exigibilidade, fiança e seguro também suspendem quando prestados em ambiente de litígio.

Com base no art. 835, §2º do CPC/2015, que equipara depósito, fiança bancária e seguro garantia, ele afirma que essas garantias fidejussórias também devem suspender a exigibilidade quando oferecidas em ações antiexacionais.

Razões práticas:

- A exigência de depósito integral em dinheiro é muito onerosa.

- Permitir fiança/seguro torna a garantia mais acessível ao contribuinte sem prejudicar a Fazenda, que terá meios de converter a garantia em dinheiro se vencer a ação.

Depósito como “pagamento provisório”:

- O autor distingue: depósito é pagamento provisório (pois pode ser convertido diretamente em renda).

- Fiança/seguro não são pagamento, mas cumprem função equivalente → se a Fazenda ganhar, basta intimar a instituição financeira para depositar o valor.

Em resumo:

- Limitar a suspensão da exigibilidade apenas ao depósito é equivocado.

- A lógica sistêmica e a efetividade do CPC/2015 autorizam ampliar para fiança e seguro em ações antiexacionais.

- Isso respeita o equilíbrio: protege o contribuinte (menor onerosidade) e garante ao Fisco a satisfação final.

- É cabível oferecer fiança bancária ou seguro garantia em ações antiexacionais.

- Elas, por si só, devem produzir a suspensão da exigibilidade, tal como o depósito, enquanto durar o conflito judicial.

- Se, ao final, o Fisco vencer, a conversão em pagamento também é possível: basta intimar o banco ou seguradora para depositar em dinheiro.

O autor, Danilo Monteiro de Castro, defende uma ampliação das garantias com efeito suspensivo em ações antiexacionais, incluindo fiança bancária e seguro garantia, e não só o depósito em dinheiro.

LER TAMBÉM:

Descubra mais sobre Renata Valera

Assine para receber nossas notícias mais recentes por e-mail.