| A Regra-Matriz de Incidência Tributária (RMIT) é necessária no estudo dos tributos. É um conceito desenvolvido pelo jurista Paulo de Barros Carvalho e amplamente aceito na doutrina brasileira e estrangeira. Oferece um modelo teórico que organiza os textos legais para identificar a norma tributária que institui o tributo. Esse modelo facilita tanto o estudo dos enunciados prescritivos quanto a avaliação da compatibilidade das normas com a Constituição Federal. A teoria parte da premissa de que existe uma distinção entre texto normativo e norma jurídica. O texto normativo refere-se ao conjunto de dispositivos legais espalhados pela legislação, compreendendo os enunciados que encontramos na Constituição, em Códigos ou na legislação esparsa. As normas jurídicas, especialmente as normas tributárias, são formuladas como proposições hipotético-condicionais, compostas por uma hipótese (se) e um consequente (dever ser). Na hipótese, encontram-se três critérios fundamentais: critério material, critério espacial e critério temporal. No consequente, são identificados o critério pessoal e o critério quantitativo. Como toda norma jurídica, as normas tributárias imponíveis possuem uma hipótese (se) e um consequente (dever ser). Já a norma jurídica é uma construção mental derivada da interpretação desses textos; trata-se da significação que se atribui ao texto normativo durante o processo interpretativo. |

Conforme explica Aurora Tomazini de Carvalho, o professor Paulo de Barros Carvalho, inspirado nas lições de Alfredo Augusto Becker e Geraldo Ataliba, “ao observar as propriedades eleitas pelo legislador para delimitação de hipóteses e consequentes das regras instituidoras de tributos”, observou a “repetição de alguns componentes e assim apresentou a regra-matriz de incidência tributária”, de modo a estabelecer “um esquema lógico-semântico, revelador do conteúdo normativo, que pode ser utilizado na construção de qualquer norma jurídica (em sentido estrito)”[1].

O legislador cria normas jurídicas, focando na escolha de eventos e relações que resultam em efeitos jurídicos. Ao definir essas normas, o legislador seleciona propriedades específicas dos fatos e das relações, constituindo conceitos que são chamados de “hipótese” e “consequente”.

A hipótese normativa descreve um fato ou evento que, ao ocorrer, ativa a norma jurídica. Esse evento não inclui todas as suas características possíveis, mas apenas aquelas que o legislador considera relevantes para desencadear efeitos jurídicos. Esses conceitos são seletivos, capturando apenas algumas propriedades do objeto referente, conforme escolhido pelo observador.

O legislador, ao criar normas, utiliza consistentemente os mesmos critérios para selecionar as propriedades dos fatos e das relações jurídicas. Esse padrão constante permite a construção de proposições descritivas generalizadoras.

Quando examinamos várias normas em busca dessas proposições, notamos que a hipótese normativa sempre faz referência a propriedades da ação nuclear do evento, do local e do momento em que ele ocorre. Isso é necessário para que o evento possa ser identificado com precisão. Da mesma forma, o consequente normativo descreve a relação jurídica resultante da ocorrência da hipótese. Essa relação sempre envolve dois sujeitos: um sujeito ativo e um sujeito passivo. O sujeito ativo é aquele que exige a ação, proibição ou permissão, enquanto o sujeito passivo é aquele que deve realizar a ação, abster-se dela ou está autorizado a fazer algo. Além disso, o consequente inclui o objeto da relação, que é a natureza da obrigação, proibição ou permissão entre os sujeitos.

A combinação desses elementos permite a formação de um esquema padrão para a construção normativa. Esse esquema padrão é necessário para que a norma jurídica tenha sentido, pois pressupõe como conteúdo mínimo esses elementos significativos.

Em resumo, o legislador seleciona propriedades específicas dos eventos e das relações jurídicas ao criar normas, utilizando critérios constantes que permitem a identificação precisa da hipótese e do consequente. Esses elementos formam um esquema padrão essencial para a compreensão e aplicação das normas jurídicas.

Assim, a combinação desses critérios identificativos fornece a estrutura lógica e necessária para que uma norma jurídica possa ter impacto jurídico e ser aplicada corretamente. As normas gerais e abstratas fornecem o framework dentro do qual os eventos e relações são regulados, enquanto as normas concretas aplicam essas regulações a situações específicas.

Desta forma, a “regra-matriz de incidência” é um conceito que descreve as normas padrões de incidência jurídica, que são aquelas destinadas a serem aplicadas em situações concretas. Essas normas podem pertencer a diversos ramos do direito, como tributário, previdenciário, penal, administrativo, constitucional, civil, trabalhista, comercial, etc., dependendo do contexto específico em que se aplicam.

Os conceitos básicos da regra-matriz de incidência são os seguintes:

- Regra: Sinônimo de norma jurídica, construída pelo intérprete a partir do contato com os textos legislados.

- Matriz: Indica que essa construção serve como modelo padrão sintático-semântico na produção da linguagem jurídica concreta.

- Incidência: Refere-se ao fato de essas normas serem produzidas para serem aplicadas.

Paulo de Barros Carvalho oferece um exemplo da regra-matriz de incidência, por certo, no campo tributário, do Imposto Predial e Territorial Urbano (IPTU):

- Hipótese:

- Critério Material: Ser proprietário de bem imóvel.

- Critério Espacial: No perímetro urbano do Município de São Paulo.

- Critério Temporal: No 1º dia do ano civil.

- Consequência:

- Critério Pessoal:

- Sujeito Ativo: A Fazenda Municipal.

- Sujeito Passivo: O proprietário do imóvel.

- Critério Quantitativo: A base de cálculo é o valor venal do bem imóvel, sobre o qual se aplica a alíquota de 1%.

- Critério Pessoal:

Estendendo os estudos sobre a regra-matriz de incidência tributária para todas as normas padrões de incidência nos diversos ramos do direito, observa-se que elas compartilham a mesma composição sintática.

Quanto à composição sintática das normas, os elementos significativos mínimos da hipótese e do consequente dessas normas são sempre os mesmos, permitindo a construção de um esquema padrão da regra-matriz de incidência.

Em suma, portanto, a regra-matriz de incidência é uma norma padrão, aplicada em casos concretos, e presente em várias áreas do direito. Ela é composta por uma hipótese (definindo os critérios material, espacial e temporal) e um consequente (definindo os critérios pessoal e prestacional, e, em alguns casos, quantitativo). Essa estrutura permite que a norma seja claramente aplicável e identificável em situações reais, servindo como um modelo padrão para a aplicação da linguagem jurídica.

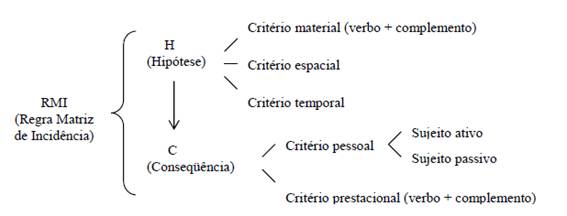

Aurora Tomazini de Carvalho nos fornece um esquema sobre a regra matriz[2]:

Nas palavras da doutrinadora, “o preenchimento deste esquema possibilita-nos construir com segurança qualquer norma jurídica padrão de incidência”. Ademais, “a falta de um destes critérios demonstra imprecisão da mensagem legislada e, consequentemente, certo comprometimento na regulação almejada pelo legislador.”

| RESUMO: | |

| O que é a Regra-Matriz de Incidência Tributária (RMIT)? | Criada por Paulo de Barros Carvalho, trata-se da estrutura lógica da norma jurídica tributária em sentido estrito – ou seja, a norma que define a incidência fiscal. Essa estrutura serve para identificar quando nasce a obrigação tributária e quem deve cumpri-la. |

| Como ela é composta? | Ela é composta por dois grandes blocos: 1. HIPÓTESE DE INCIDÊNCIA (ou “descritor”) 2. CONSEQUÊNCIA JURÍDICA (ou “prescritor”) É a parte condicional da norma – o famoso “se…”. Refere-se ao fato jurídico tributário, que ainda não aconteceu, mas que, uma vez ocorrido, faz surgir o dever de pagar o tributo. A hipótese se decompõe em 3 critérios fundamentais: É a parte imperativa da norma – o “então…”. Estabelece o dever jurídico do sujeito passivo (quem paga) e o direito subjetivo do sujeito ativo (quem cobra – o Fisco). Também se divide em 2 critérios: Critério Material: Critério Espacial: Critério Temporal: O comportamento que se tributa (ex: industrializar, auferir renda, prestar serviço) O local onde o fato ocorre (ex: território nacional, município) O momento em que o fato ocorre (ex: dia do faturamento, da renda auferida, da transmissão de bens). Exemplo: Se alguém prestar um serviço no território do município X, em 12/03/2025, isso configura o fato gerador do ISS. Critério Pessoal (identifica os sujeitos da relação jurídica): Critério Quantitativo: ● Sujeito Ativo: ente tributante (União, Estado, Município…); ● Sujeito Passivo: contribuinte ou responsável. ● Base de Cálculo: medida do fato jurídico (ex: valor da renda, da mercadoria etc.); ● Alíquota: percentual que será aplicado sobre a base de cálculo. Exemplo: Quando ocorrer o fato gerador, o contribuinte deverá pagar 5% sobre o valor do serviço prestado ao Município. |

| Conjunção entre Hipótese e Consequência: Imputação Deôntica | Esse é o “liame lógico” entre a hipótese e a consequência. É o que une o “se” ao “então”, no formato à Se (hipótese), então (dever-ser). Exemplo: Se alguém auferir renda (fato jurídico), então deverá pagar imposto de renda (dever jurídico). |

| Importância da Construção Científica | Paulo de Barros destaca que as leis não vêm organizadas com a regra-matriz prontinha. Ela precisa ser construída pelo jurista, a partir da leitura sistemática e técnica dos dispositivos legais. |

| RMIT e o Fato Jurídico Tributário | É essencial distinguir entre: Fato contábil (visão do contador); Fato econômico (visão do economista); Fato jurídico tributário (visão do jurista). à O fato jurídico tributário é aquele construído pela linguagem do direito, com base nos critérios legais e semânticos. É ele que instaura a obrigação tributária. Paulo de Barros rejeita a visão simplista de que basta haver um “fato econômico” para existir tributo. O que importa é a subsunção do fato ao tipo previsto em lei – ou seja, sua qualificação como fato jurídico. |

Conclusão: A RMIT é a estrutura lógica da norma tributária em sentido estrito, formada por:

| Elemento | Critérios |

| Hipótese | Material, Temporal, Espacial |

| Consequência | Pessoal (Sujeito Ativo e Passivo), Quantitativo (Base de Cálculo e Alíquota) |

Ela representa a chave para compreender quando e como nasce uma obrigação tributária. É construída com base na análise técnica, linguística e normativa do sistema jurídico, e não pode ser confundida com interpretações econômicas ou contábeis do mesmo fato.

DIFERENCIAÇÕES:

| RMIT | HIPÓTESE DE INCIDÊNCIA TRIBUTÁRIA | FATO JURÍDICO TRIBUTÁRIO | CONSEQUENTE TRIBUTÁRIO | RELAÇÃO JURÍDICA TRIBUTÁRIA |

| É uma construção teórica que serve como um modelo padrão para identificar e aplicar normas tributárias. Ela é composta por dois elementos principais: a hipótese (descritor) e o consequente (prescritor). ● Hipótese: Define os critérios material, espacial e temporal que delimitam o evento ou fato que desencadeia a incidência do tributo. ● Consequente: Define os critérios pessoal e quantitativo (ou prestacional) que especificam os sujeitos envolvidos e a obrigação resultante. | É a parte da RMIT que descreve os fatos ou eventos que, ao ocorrerem, ativam a obrigação tributária. Ela é composta pelos seguintes critérios: ● Critério Material: A ação ou estado de fato relevante (ex.: ser proprietário de um imóvel). ● Critério Espacial: O local onde a ação deve ocorrer (ex.: no perímetro urbano de um município). ● Critério Temporal: O momento específico em que a ação deve ocorrer (ex.: no 1º dia do ano civil). | É a concretização da hipótese de incidência. Ele ocorre quando as condições estabelecidas na hipótese (descritor) se realizam no mundo real. Por exemplo, quando uma pessoa se torna proprietária de um imóvel em um município no primeiro dia do ano civil, o fato jurídico tributário se concretiza. | É a parte da RMIT que estabelece as consequências jurídicas do fato jurídico tributário. Ele define os seguintes critérios: ● Critério Pessoal: Identifica os sujeitos da relação jurídica tributária: – Sujeito Ativo: A entidade que tem o direito de exigir o tributo (ex.: a Fazenda Municipal). – Sujeito Passivo: A pessoa ou entidade obrigada a pagar o tributo (ex.: o proprietário do imóvel). ● Critério Quantitativo: Determina a base de cálculo e a alíquota do tributo (ex.: valor venal do imóvel sobre o qual se aplica uma alíquota de 1%). | É o vínculo legal que se forma entre o sujeito ativo e o sujeito passivo quando o fato jurídico tributário ocorre. Esta relação envolve: ● Obrigação Tributária: A obrigação do sujeito passivo de pagar o tributo ao sujeito ativo. ● Direitos e Deveres: Os direitos do sujeito ativo de exigir o pagamento e os deveres do sujeito passivo de efetuá-lo. |

NOTAS E REFERÊNCIAS:

[1] CARVALHO, Aurora Tomazini de. Teoria Geral do Direito (o Constructivismo Lógico-Semântico). 2009. Tese (Doutorado em Filosofia do Direito) – Pontifícia Universidade Católica de São Paulo, São Paulo, 2009. Orientador: Prof. Dr. Paulo de Barros Carvalho, p. 281.

[2] CARVALHO, Aurora Tomazini de. Op. Cit., p. 285.

Descubra mais sobre Renata Valera

Assine para receber nossas notícias mais recentes por e-mail.