1. Quais são as espécies de sujeitos passivos da relação jurídico-tributária?

Sujeito passivo da relação jurídica tributária é a pessoa (sujeito de direitos) de quem se exige o cumprimento da prestação (pecuniária ou não / principal ou acessória) e a penalidade tributária (Art. 121 CTN, caput).

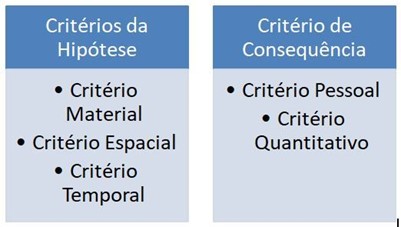

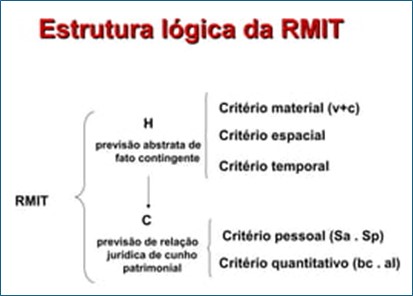

Vislumbrando-se a Regra Matriz de Incidência Tributária (RMIT), o sujeito passivo está no consequente (critério pessoal).

Conforme o Art. 121 do CTN:

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

Portanto, temos o CONTRIBUINTE e o RESPONSÁVEL:

CONTRIBUINTE: É a pessoa que, de fato, pratica o fato gerador do tributo. Ou seja, é a pessoa que realiza o ato (ou incorre na situação prevista em lei), que faz surgir a obrigação de pagar o tributo (por exemplo, torna-se contribuinte do ITBI aquele que compra um imóvel).

De forma mais completa, o contribuinte é aquele que (1) realiza o fato descrito na hipótese de incidência da norma tributária, (2) devendo obter um benefício mediante a realização desse fato e (3) tendo seu próprio patrimônio diminuído pelo pagamento do tributo.

RESPONSÁVEL: É uma pessoa que, mesmo sem praticar o fato gerador, pode ser designada por lei para pagar o tributo. Essa pessoa tem uma relação com o fato gerador, mas não o pratica diretamente. Um exemplo é quando uma empresa retém o Imposto de Renda na fonte dos seus empregados e repassa para a Receita Federal. A empresa é responsável pelo recolhimento do tributo, mesmo que o contribuinte seja o próprio empregado, que é quem recebe o rendimento. Outro exemplo são os pais, que são responsáveis pelo pagamento de tributo de seus filhos menores de idade quando estes realizam fato gerador.

A obrigação de pagar (o débito, o dever) é do contribuinte, mas o responsável tem (somente) a responsabilidade patrimonial (a sujeição de seu patrimônio para a satisfação da obrigação) pois não praticou o fato gerador.

O responsável tributário precisa ter alguma relação com o fato gerador, mesmo que não seja uma relação direta. É isso que o art. 128 do CTN traz, ao permitir que a lei escolha outra pessoa, além do contribuinte, para ser responsável por pagar o tributo.

CAPÍTULO V – Responsabilidade Tributária

Seção I – Disposição Geral

Art. 128. Sem prejuízo do disposto neste capítulo, a lei pode atribuir de modo expresso a responsabilidade pelo crédito tributário a terceira pessoa, vinculada ao fato gerador da respectiva obrigação, excluindo a responsabilidade do contribuinte ou atribuindo-a a êste em caráter supletivo do cumprimento total ou parcial da referida obrigação.

Conforme o Art. 122 do CTN:

Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto.

Em regra, o sujeito passivo será aquele que pratica o fato gerador, ou seja, um contribuinte. Ocorre que, em certas ocasiões, por razões de praticabilidade tributária, ou mesmo por sucessão de devedores, a lei tributária pode eleger um terceiro, com relação apenas indireta com o fato gerador, para saldar a obrigação, um responsável tributário.

O contribuinte, por praticar direta e pessoalmente o fato gerador, tem tanto o dever quanto a responsabilidade, pela obrigação tributária.

Já o responsável, por não praticar o fato gerador pessoalmente, tem apenas a responsabilidade pelo pagamento do crédito.

Porém, nas OBRIGAÇÕES ACESSÓRIAS não há essa divisão. O sujeito passivo da obrigação acessória é a pessoa obrigada às prestações de fazer ou de não fazer, que constituam seu objeto, assim previstas na legislação tributária. Logo, não há, necessariamente, uma conexão direta entre o sujeito passivo da obrigação acessória e o sujeito passivo da obrigação principal. Um exemplo claro é o caso das imobiliárias, que são obrigadas a informar à Receita Federal os valores dos aluguéis pagos pelos locatários aos proprietários, mesmo sem serem as responsáveis pelo pagamento do tributo sobre esses rendimentos.

É sujeito passivo da obrigação acessória aquele que for obrigado a fazer ou deixar de fazer algo, não havendo exigência de que ele seja também sujeito passivo de obrigação principal.

Ainda, entes imunes também cumprem obrigações acessórias diversas, embora não tenham obrigações principais.

É aplicável juridicamente a distinção entre “contribuinte de direito” e “contribuinte de fato”? Em que sentido?

Em algumas situações, como no caso de tributos indiretos, quem sofre o impacto financeiro do tributo não é o contribuinte legal. Vamos usar o exemplo de um ICMS na compra de uma TV de novo:

- A loja que te vendeu a TV é quem, tecnicamente, deve recolher o ICMS. Ela é o contribuinte de direito.

- Você, que comprou a TV, pagou o valor do imposto embutido no preço. Ou seja, você é o contribuinte de fato, porque o tributo foi “passado” para você no preço final, mesmo que a obrigação de recolhê-lo não seja sua.

Assim,o contribuinte de direito é aquela pessoa que a lei designou para pagar o tributo. Já o contribuinte de fato é a pessoa que, de fato, suporta o ônus fiscal. Por exemplo, se uma loja vendeu uma TV, ela paga o ICMS, sendo o contribuinte de direito. Porém, o consumidor que comprou a TV é o contribuinte de fato, pois foi ele que pagou o valor do imposto embutido no preço da TV.

É possível que o indivíduo que figura na condição de sujeito passivo seja distinto daquele que realizou o fato jurídico tributário? Cite exemplos e justifique sua resposta.

Sim, é possível que o indivíduo que figura na condição de sujeito passivo seja distinto daquele que realizou o fato jurídico tributário.

São os casos do art. 134 e do art. 135 do CTN:

Art. 134. Nos casos de impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte, respondem solidariamente com este nos atos em que intervierem ou pelas omissões de que forem responsáveis:

I – os pais, pelos tributos devidos por seus filhos menores;

II – os tutores e curadores, pelos tributos devidos por seus tutelados ou curatelados;

III – os administradores de bens de terceiros, pelos tributos devidos por estes;

IV – o inventariante, pelos tributos devidos pelo espólio;

V – o síndico e o comissário, pelos tributos devidos pela massa falida ou pelo concordatário;

VI – os tabeliães, escrivães e demais serventuários de ofício, pelos tributos devidos sobre os atos praticados por eles, ou perante eles, em razão do seu ofício;

VII – os sócios, no caso de liquidação de sociedade de pessoas.

Parágrafo único. O disposto neste artigo só se aplica, em matéria de penalidades, às de caráter moratório.

Art. 135. São pessoalmente responsáveis pelos créditos correspondentes a obrigações tributárias resultantes de atos praticados com excesso de poderes ou infração de lei, contrato social ou estatutos:

I – as pessoas referidas no artigo anterior;

II – os mandatários, prepostos e empregados;

III – os diretores, gerentes ou representantes de pessoas jurídicas de direito privado.

Logo, pode ocorrer responsabilidade é de um terceiro, uma pessoa que não praticou o fato jurídico tributário, mas que acaba ficando na condição de sujeito passivo.

As hipóteses são as seguintes:

- Inadimplemento da obrigação principal, por culpa ou omissão de quem deveria velar pelo cumprimento da obrigação;

- Em decorrência de atos praticados:

- com excesso de poderes,

- com infração de lei,

- por contrato social ou estatutos.

No art. 134, CTN, parte-se do pressuposto da impossibilidade de exigência do cumprimento da obrigação principal pelo contribuinte. Neste caso a obrigação é solidária do terceiro com o sujeito passivo principal (que praticou diretamente o fato gerador).

No art. 135, CTN, parte-se do pressuposto da ocorrência de uma prática de ato ilícito, tratando-se de norma sancionatória. Neste caso a obrigação é exclusiva do terceiro.

2. A presunção de influência significativa no grupo econômico “de Direito” supre, efetivamente, a necessidade de se averiguar a real responsabilidade do administrador e/ou sociedade coligada na ocorrência do fato jurídico tributário? Se sim, essa presunção deve ser absoluta ou relativa?

Pronunciamento CPC 18

O objetivo deste Pronunciamento é estabelecer a contabilização de investimentos em coligadas e em controladas e definir os requisitos para a aplicação do método da equivalência patrimonial quando da contabilização de investimentos em coligadas, em controladas e em empreendimentos controlados em conjunto (joint ventures).

Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), vinte por cento ou mais do poder de voto da investida, presume-se que ele tenha influência significativa, a menos que possa ser claramente demonstrado o contrário. Por outro lado, se o investidor detém, direta ou indiretamente (por meio de controladas, por exemplo), menos de vinte por cento do poder de voto da investida, presume-se que ele não tenha influência significativa, a menos que essa influência possa ser claramente demonstrada. A propriedade substancial ou majoritária da investida por outro investidor não necessariamente impede que um investidor tenha influência significativa sobre ela.

CC –

- Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica beneficiados direta ou indiretamente pelo abuso. (Redação dada pela Lei nº 13.874, de 2019)

- § 1º Para os fins do disposto neste artigo, desvio de finalidade é a utilização da pessoa jurídica com o propósito de lesar credores e para a prática de atos ilícitos de qualquer natureza. (Incluído pela Lei nº 13.874, de 2019)

- § 2º Entende-se por confusão patrimonial a ausência de separação de fato entre os patrimônios, caracterizada por: (Incluído pela Lei nº 13.874, de 2019)

- I – cumprimento repetitivo pela sociedade de obrigações do sócio ou do administrador ou vice-versa; (Incluído pela Lei nº 13.874, de 2019)

- II – transferência de ativos ou de passivos sem efetivas contraprestações, exceto os de valor proporcionalmente insignificante; e (Incluído pela Lei nº 13.874, de 2019)

- III – outros atos de descumprimento da autonomia patrimonial. (Incluído pela Lei nº 13.874, de 2019)

- § 3º O disposto no caput e nos §§ 1º e 2º deste artigo também se aplica à extensão das obrigações de sócios ou de administradores à pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

- § 4º A mera existência de grupo econômico sem a presença dos requisitos de que trata o caput deste artigo não autoriza a desconsideração da personalidade da pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

- § 5º Não constitui desvio de finalidade a mera expansão ou a alteração da finalidade original da atividade econômica específica da pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

O legislador não é livre para a escolha do sujeito passivo da relação tributária.

Ele deve observar as regras que definem a sujeição passiva tributária.

No caso, observa-se que o CTN em seus arts. 121 e 122 indica que o sujeito passivo precisa ser alguém ligado diretamente (ou indiretamente) com o fato gerador.

CTN

CAPÍTULO IV – Sujeito Passivo

Seção I – Disposições Gerais

Art. 121. Sujeito passivo da obrigação principal é a pessoa obrigada ao pagamento de tributo ou penalidade pecuniária.

Parágrafo único. O sujeito passivo da obrigação principal diz-se:

I – contribuinte, quando tenha relação pessoal e direta com a situação que constitua o respectivo fato gerador;

II – responsável, quando, sem revestir a condição de contribuinte, sua obrigação decorra de disposição expressa de lei.

Art. 122. Sujeito passivo da obrigação acessória é a pessoa obrigada às prestações que constituam o seu objeto.

Há limites constitucionais.

A atribuição de competência para o legislador ordinário instituir tributos deve respeitar:

(i) natureza jurídica dos tributos, e os sujeitos passivos indicados, quando houver;

(ii) as materialidades constitucionais para a instituição de impostos;

(iii) os princípios constitucionais;

(iv) as imunidades.

Portanto, não é qualquer um que pode ser sujeito passivo de obrigação tributária. O legislação tem a obrigação de respeitar os critérios acima.

Ainda, dita a CF/88 em seu art. 145, § 1º, que:

“Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.”

Portanto, é da natureza jurídica dos tributos que se respeite o princípio da capacidade contributiva, se aplicando a todas as hipóteses de sujeição passiva.

A atribuição de competência ao legislador complementar é feita com o devido respeito à norma constitucional. Neste sentido, diz a CF/88 em seu art. 146, III, a:

“Art. 146. Cabe à lei complementar:

(…)

III – estabelecer normas gerais em matéria de legislação tributária, especialmente sobre:

a) definição de tributos e de suas espécies, bem como, em relação aos impostos discriminados nesta Constituição, a dos respectivos fatos geradores, bases de cálculo e contribuintes; (…)”

Logo, extrai-se do art. 146 CF que o legislador complementar pode estabelecer as normas gerais tributárias respeitando a definição de tributos, fatos geradores, bases de cálculo e contribuintes.

No mais, o artigo 23 do substitutivo ao PL 68/2024, que regulamenta a reforma tributária instituída pela EC 132/2023, prevê que as plataformas digitais são responsáveis pelo recolhimento do IBS e da CBS relativos às operações realizadas por seu intermédio, em substituição ao fornecedor, caso este seja residente ou domiciliado no exterior, ou solidariamente com o fornecedor, caso este seja residente ou domiciliado no país e não registre a operação em documento fiscal eletrônico.

Art. 23. As plataformas digitais, ainda que domiciliadas no exterior, são responsáveis pelo recolhimento do IBS e da CBS relativos às operações realizadas por seu intermédio, nas seguintes hipóteses:

I – em substituição ao fornecedor, caso este seja residente ou

domiciliado no exterior; e

II – solidariamente com o contribuinte, caso este seja residente ou domiciliado no País, ainda que não inscrito nos termos do § 1º do art. 21, e não registre a operação em documento fiscal eletrônico.

3. O artigo 23 do substitutivo ao PL 68/2024, que regulamenta a reforma tributária instituída pela EC 132/2023, prevê que as plataformas digitais são responsáveis pelo recolhimento do IBS e da CBS relativos às operações realizadas por seu intermédio, em substituição ao fornecedor, caso este seja residente ou domiciliado no exterior, ou solidariamente com o fornecedor, caso este seja residente ou domiciliado no país e não registre a operação em documento fiscal eletrônico. Trata-se de nova hipótese de responsabilidade ou novos requisitos daquelas hipóteses já existentes e previstas no Código Tributário Nacional? Independente de sua resposta à questão anterior, responda se tal previsão encontra óbice na Constituição Federal ou no próprio Código Tributário Nacional.

Art. 23. As plataformas digitais, ainda que domiciliadas no exterior, são responsáveis pelo recolhimento do IBS e da CBS relativos às operações realizadas por seu intermédio, nas seguintes hipóteses:

I – em substituição ao fornecedor, caso este seja residente ou

domiciliado no exterior; e

II – solidariamente com o contribuinte, caso este seja residente ou domiciliado no País, ainda que não inscrito nos termos do § 1º do art. 21, e não registre a operação em documento fiscal eletrônico.

Seria um desdobramento das normas que já existem nas normas da Constituição Federal e do CTN. Assim, está em confluência com estes. Não encontrando mais óbices.

É novo requisito das hipóteses já existentes. A resposta encontra respaldo no CTN, especialmente nos arts. 124, 125, 128, 134 e 135.

Acaba sendo compatível com os princípios da capacidade contributiva e da cooperação. Isso ocorre porque o encargo será direcionado exclusivamente às plataformas que operam transações, ou seja, aquelas entidades econômicas que estão vinculadas ao evento que gera a obrigação tributária, que têm a capacidade de repassar diretamente os custos aos pagadores desses tributos, bem como de que detêm controle efetivo sobre a conclusão das operações e acesso total às informações necessárias para cumprir as exigências adicionais, como a inscrição no cadastro do IBS/CBS e a emissão de documentos fiscais. Ainda, acaba por garantir a igualdade no cumprimento das obrigações tributárias entre vendedores internacionais e locais.

Conforme se depreende da leitura e interpretação do art. 121 CTN, parágrafo único, inciso II, o responsável é aquele que, sem revestir a condição de contribuinte, tem a obrigação (ao pagamento de tributo ou penalidade pecuniária) decorrente de disposição expressa de lei. Pelo inciso I, vê-se que o outro tipo de sujeito passivo é o contribuinte, que possui uma relação pessoal e direta com a situação que constitui o respectivo fato gerador.

Entende Rubens Gomes de Souza que a Sujeição Passiva pode assim ser classificada:

- Direta (Contribuinte)

- Indireta:

- Transferência

- Substituição

- Transferência – obrigação tributária nasce contra uma pessoa, mas em razão de fato posterior é transferida a um terceiro.

- Substituição – em virtude de disposição expressa de lei, a obrigação tributária nasce, desde logo, com uma pessoa diferente da que tem relação econômica, pessoal e direta, com o fato gerador.

Segundo Paulo de Barros Carvalho, o “sujeito passivo da relação jurídica tributária é a pessoa – sujeito de direitos – física ou jurídica, privada ou pública, de quem se exige o cumprimento da prestação: pecuniária, nos nexos obrigacionais; e insuscetível de avaliação patrimonial, nas relações que veiculam meros deveres instrumentais”.

Há, portanto, sujeição passiva tributária stricto sensu na RMIT (regra matriz de incidência tributária), e sujeição passiva tributária lato sensu em outras normas jurídicas tributárias.

Ser sujeito passivo numa obrigação tributária se inclui na consequência da RMIT, no critério pessoal.

A professora Julia de Menezes Nogueira, em aula ministrada ao COGEAE em 29.08.2024, classificou da seguinte forma:

a) Sujeição passiva stricto sensu:

– Simples ou mediante substituição

– com ou sem solidariedade

b) Sujeição passiva lato sensu:

– Responsabilidade dos sucessores ou

– Responsabilidade de terceiros

Desta forma, para alguns autores, é possível dizer que o responsável encontra-se dentro do conceito de sujeito passivo, estando, assim, dentro da RMIT.

Mas, para outros juristas, a norma de responsabilidade não está diretamente inserida na RMIT. A RMIT define o contribuinte (aquele com a relação direta com o fato gerador), enquanto a responsabilidade tributária é uma imposição de lei que atribui a terceiros (responsáveis) a obrigação de pagar o tributo.

Neste caso, seria possível construir a norma de responsabilidade de maneira apartada da RMIT. A responsabilidade tributária é uma consequência jurídica que pode ser regulada por normas específicas, determinadas pela legislação tributária. Essas normas podem estabelecer quem será o responsável por tributos, em situações diversas das previstas na RMIT, como no caso de:

- Substituição tributária: Onde uma pessoa (por exemplo, o comerciante) deve pagar o tributo devido por outra (por exemplo, o consumidor final), por força de uma disposição legal.

- Responsabilidade por terceiros: Como no caso de herdeiros que são responsáveis pelas dívidas tributárias do falecido, ou no caso de sucessores em uma empresa que herdam responsabilidades tributárias.

Nesses casos, a responsabilidade tributária pode ser prevista em normas específicas que não estão diretamente vinculadas à definição do fato gerador e do contribuinte na RMIT. Essas normas tratam da atribuição da obrigação tributária a outra pessoa que não é a originalmente ligada ao fato gerador. Em tal hipótese, entende-se que a norma de responsabilidade designa quem, fora do contexto da RMIT, será obrigado ao cumprimento da obrigação tributária, geralmente em função de situações excepcionais ou de transferência de responsabilidade, como no caso de substituição tributária ou responsabilidade por terceiros.

Na mencionada aula, a professora Julia de Menezes Nogueira teceu críticas ao uso impreciso das expressões “responsabilidade solidária” e à “responsabilidade” como sujeição passiva de forma ampla.

A professora construiu a RMIT no caso da solidariedade da seguinte forma:

Já para o caso de responsabilidade de terceiros, a professora assim construiu a RMIT:

4. Quais as implicações do incidente de desconsideração da personalidade jurídica, disposto no artigo 133 e seguintes do CPC, para fins de imputação de responsabilidade tributária? É aplicável nas hipóteses previstas nos artigos 129 a 135 do CTN ou deve ser aplicado o incidente apenas para outras hipóteses que não estejam expressamente previstas na legislação tributária, como a responsabilidade de grupos econômicos?

De acordo com o Código Civil:

- Art. 50. Em caso de abuso da personalidade jurídica, caracterizado pelo desvio de finalidade ou pela confusão patrimonial, pode o juiz, a requerimento da parte, ou do Ministério Público quando lhe couber intervir no processo, desconsiderá-la para que os efeitos de certas e determinadas relações de obrigações sejam estendidos aos bens particulares de administradores ou de sócios da pessoa jurídica beneficiados direta ou indiretamente pelo abuso. (Redação dada pela Lei nº 13.874, de 2019)

- § 1º Para os fins do disposto neste artigo, desvio de finalidade é a utilização da pessoa jurídica com o propósito de lesar credores e para a prática de atos ilícitos de qualquer natureza. (Incluído pela Lei nº 13.874, de 2019)

- § 2º Entende-se por confusão patrimonial a ausência de separação de fato entre os patrimônios, caracterizada por: (Incluído pela Lei nº 13.874, de 2019)

- I – cumprimento repetitivo pela sociedade de obrigações do sócio ou do administrador ou vice-versa; (Incluído pela Lei nº 13.874, de 2019)

- II – transferência de ativos ou de passivos sem efetivas contraprestações, exceto os de valor proporcionalmente insignificante; e (Incluído pela Lei nº 13.874, de 2019)

- III – outros atos de descumprimento da autonomia patrimonial. (Incluído pela Lei nº 13.874, de 2019)

- § 3º O disposto no caput e nos §§ 1º e 2º deste artigo também se aplica à extensão das obrigações de sócios ou de administradores à pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

- § 4º A mera existência de grupo econômico sem a presença dos requisitos de que trata o caput deste artigo não autoriza a desconsideração da personalidade da pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

- § 5º Não constitui desvio de finalidade a mera expansão ou a alteração da finalidade original da atividade econômica específica da pessoa jurídica. (Incluído pela Lei nº 13.874, de 2019)

Já pelo CTN (arts. 129 a 135):

Seção II – Responsabilidade dos Sucessores

- Art. 129. O disposto nesta Seção aplica-se por igual aos créditos tributários definitivamente constituídos ou em curso de constituição à data dos atos nela referidos, e aos constituídos posteriormente aos mesmos atos, desde que relativos a obrigações tributárias surgidas até a referida data.

- Art. 130. Os créditos tributários relativos a impostos cujo fato gerador seja a propriedade, o domínio útil ou a posse de bens imóveis, e bem assim os relativos a taxas pela prestação de serviços referentes a tais bens, ou a contribuições de melhoria, sub-rogam-se na pessoa dos respectivos adquirentes, salvo quando conste do título a prova de sua quitação.

- Parágrafo único. No caso de arrematação em hasta pública, a sub-rogação ocorre sôbre o respectivo preço.

- Art. 131. São pessoalmente responsáveis:

- I – o adquirente ou remitente, pelos tributos relativos aos bens adquiridos ou remidos; (Redação dada pelo Decreto Lei nº 28, de 1966)

- II – o sucessor a qualquer título e o cônjuge meeiro, pelos tributos devidos pelo de cujus até a data da partilha ou adjudicação, limitada esta responsabilidade ao montante do quinhão do legado ou da meação;

- III – o espólio, pelos tributos devidos pelo de cujus até a data da abertura da sucessão.

- Art. 132. A pessoa jurídica de direito privado que resultar de fusão, transformação ou incorporação de outra ou em outra é responsável pelos tributos devidos até à data do ato pelas pessoas jurídicas de direito privado fusionadas, transformadas ou incorporadas.

- Parágrafo único. O disposto neste artigo aplica-se aos casos de extinção de pessoas jurídicas de direito privado, quando a exploração da respectiva atividade seja continuada por qualquer sócio remanescente, ou seu espólio, sob a mesma ou outra razão social, ou sob firma individual.

- Art. 133. A pessoa natural ou jurídica de direito privado que adquirir de outra, por qualquer título, fundo de comércio ou estabelecimento comercial, industrial ou profissional, e continuar a respectiva exploração, sob a mesma ou outra razão social ou sob firma ou nome individual, responde pelos tributos, relativos ao fundo ou estabelecimento adquirido, devidos até à data do ato:

- I – integralmente, se o alienante cessar a exploração do comércio, indústria ou atividade;

- II – subsidiàriamente com o alienante, se êste prosseguir na exploração ou iniciar dentro de seis meses a contar da data da alienação, nova atividade no mesmo ou em outro ramo de comércio, indústria ou profissão.

- § 1o O disposto no caput deste artigo não se aplica na hipótese de alienação judicial: (Incluído pela Lcp nº 118, de 2005)

- I – em processo de falência; (Incluído pela Lcp nº 118, de 2005)

- II – de filial ou unidade produtiva isolada, em processo de recuperação judicial.(Incluído pela Lcp nº 118, de 2005)

- § 2o Não se aplica o disposto no § 1o deste artigo quando o adquirente for: (Incluído pela Lcp nº 118, de 2005)

- I – sócio da sociedade falida ou em recuperação judicial, ou sociedade controlada pelo devedor falido ou em recuperação judicial;(Incluído pela Lcp nº 118, de 2005)

- II – parente, em linha reta ou colateral até o 4o (quarto) grau, consangüíneo ou afim, do devedor falido ou em recuperação judicial ou de qualquer de seus sócios; ou (Incluído pela Lcp nº 118, de 2005)

- III – identificado como agente do falido ou do devedor em recuperação judicial com o objetivo de fraudar a sucessão tributária.(Incluído pela Lcp nº 118, de 2005)

- § 3o Em processo da falência, o produto da alienação judicial de empresa, filial ou unidade produtiva isolada permanecerá em conta de depósito à disposição do juízo de falência pelo prazo de 1 (um) ano, contado da data de alienação, somente podendo ser utilizado para o pagamento de créditos extraconcursais ou de créditos que preferem ao tributário. (Incluído pela Lcp nº 118, de 2005)

Assim, se vê que o próprio artigo 135 CTN já tem regras de como atingir o terceiro, sócios – por exemplo –, sem necessitar do uso do art. 50 CC.

Ainda, na seção “responsabilidade por infrações” o Código Tributário Nacional regulamenta a reponsabilidade dos sujeitos passivos pelas infrações à legislação tributária.

Dispõe o artigo 136 do Código Tributário Nacional:

Art. 136. Salvo disposição de lei em contrário, a responsabilidade por infrações da legislação tributária independe da intenção do agente ou do responsável e da efetividade, natureza e extensão dos efeitos do ato.

O art. 136 consagra o princípio da responsabilidade objetiva por infrações tributárias. Isso significa que, para caracterização da infração, basta que se prove o descumprimento da legislação tributária e a autoria do ato, sendo desnecessária a comprovação de dolo ou culpa, bem como de elementos subjetivos, como a intenção de lesar o Fisco.

Outrossim, o art. 137 prevê situações em que a responsabilidade recai sobre o agente que praticou o ato, em vez da pessoa em nome de quem o ato foi realizado. São casos graves, nos quais o agente atuou em nome de outrem, mas em benefício próprio ou causando prejuízo ao representado, devendo, portanto, responder pessoalmente pela infração.

A grande diferença entre os artigos 136 e 137 reside no fato de que, enquanto o primeiro trata da responsabilidade objetiva (não se investiga a intenção do infrator), o segundo exige que se verifique dolo ou culpa em condutas mais graves, especialmente quando a infração é cometida com a intenção deliberada de causar danos ao Fisco ou à própria pessoa jurídica representada.

5. A presunção de influência significativa no grupo econômico “de Direito” supre, efetivamente, a necessidade de se averiguar a real responsabilidade do administrador e/ou sociedade coligada na ocorrência do fato jurídico tributário? Se sim, essa presunção deve ser absoluta ou relativa?

Conforme o Pronunciamento CPC 18 (cujo objetivo “é estabelecer a contabilização de investimentos em coligadas e em controladas e definir os requisitos para a aplicação do método da equivalência patrimonial quando da contabilização de investimentos em coligadas, em controladas e em empreendimentos controlados em conjunto (joint ventures”):

- Influência significativa é o poder de participar das decisões sobre políticas financeiras e operacionais de uma investida, mas sem que haja o controle individual ou conjunto dessas políticas.

- Se o investidor mantém direta ou indiretamente (por meio de controladas, por exemplo), vinte por cento ou mais do poder de voto da investida, presume-se que ele tenha influência significativa, a menos que possa ser claramente demonstrado o contrário. Por outro lado, se o investidor detém, direta ou indiretamente (por meio de controladas, por exemplo), menos de vinte por cento do poder de voto da investida, presume-se que ele não tenha influência significativa, a menos que essa influência possa ser claramente demonstrada. A propriedade substancial ou majoritária da investida por outro investidor não necessariamente impede que um investidor tenha influência significativa sobre ela.

Tendo em vista a busca da verdade real (material) pelo procedimento administrativo, pode-se dizer que há ainda a necessidade de se averiguar a real responsabilidade do administrador e/ou sociedade coligada na ocorrência do fato jurídico tributário.

Caso uma norma tributária determine que a presunção de poder de voto de 20% ou mais é absoluta, então não seria necessário, mas não existe uma norma tributária que diga isso. Desta forma, o Pronunciamento CPC 18 pode orientaro Fisco caso não se encontre a verdade material, utilizando-se a presunção relativa trazida por este pronunciamento para guiar a decisão quanto a infração ocorrida.

Leitura:

- CARVALHO, Paulo de Barros. Direito tributário, linguagem e método. São Paulo: Noeses, 2021, segunda Parte, capítulo 3, item 3.1 (3.1.8. a 3.1.12).

- DARZÉ, Andréa Medrado. Responsabilidade tributária: solidariedade e subsidiariedade. São Paulo: Noeses, 2010, capítulo 4.

- FERRAGUT, Maria Rita. Responsabilidade Tributária. São Paulo: Noeses, 2020, capítulos III e IV.

Leitura complementar:

- NASCIMENTO, Octávio Bulcão. Sujeição passiva tributária. In: SANTI, Eurico Marcos Diniz de (coord.). Curso de Especialização em Direito Tributário: Estudos Analíticos em Homenagem a Paulo de Barros Carvalho. Rio de Janeiro: Forense, 2005.

- NEDER, Marcos Vinícius. Responsabilidade solidária e o lançamento fiscal. In: Priscila de Souza (coord.). VII Congresso Nacional de Estudos Tributários: Direito Tributário e os Conceitos de Direito Privado. São Paulo: Noeses, 2010.

- PEIXOTO, Daniel Monteiro. Dissolução de sociedades e a responsabilidade tributária no contexto de regras de direito tributário e de direito societário. In: Priscila de Souza (coord.). VI Congresso Nacional de Estudos Tributários: Sistema Tributário Brasileiro e a Crise Atual. São Paulo: Noeses, 2009.

- MELLO, Henrique. Os Terceiros na Sujeição Passiva Tributária e o Alterlançamento. São Paulo: Noeses, 2020, capítulo 1.

- FERRAGUT, Maria Rita. Responsabilidade tributária do administrador e o dever de motivação do ato administrativo. In: SOUZA, Priscila de (coord.). 30 anos da Constituição Federal e o sistema tributário brasileiro. São Paulo: Noeses, 2018.

- PEIXOTO, Daniel Monteiro. Responsabilidade tributária e os atos de formação, administração, reorganização e dissolução de sociedades. São Paulo: Saraiva, 2012.

Descubra mais sobre Renata Valera

Assine para receber nossas notícias mais recentes por e-mail.