– No curso de Pós-graduação em Direito Tributário (Módulo 1 – Teoria Geral do Direito Tributário – 1º semestre de 2024) da PUC-SP, este é o Tema X.

Capítulo IX – A Regra-Matriz de Incidência. Hipótese tributária e Fato jurídico tributário

- Interpretação Jurídica: A interpretação LITERAL das leis é INSUFICIENTE para capturar a essência do direito. A interpretação jurídica deve ir além do texto legal, considerando o contexto e a natureza do fenômeno jurídico.

- Dicotomia entre Letra da Lei e Fenômeno Jurídico: A interpretação literal não basta para compreender as nuances do direito. O TEXTO LEGAL É APENAS UMA PORTA DE ENTRADA para entender a intenção da lei.

- Métodos Interpretativos: Todos os métodos de interpretação são válidos, desde que os resultados coincidam com a INTERPRETAÇÃO SISTEMÁTICA DO DIREITO.

- Natureza da Norma Jurídica: As normas jurídicas são significações derivadas da leitura dos textos legais. Elas não se limitam aos artigos da lei, mas são hipóteses que surgem da interação entre nossas percepções e os textos legais.

- Construção Hermenêutica: A significação e o significado são essenciais na construção do fato jurídico. O texto legal (suporte físico) interage com a conduta humana (significado) para produzir significações jurídicas.

- Fatos Jurídicos versus Outros Fatos: Um mesmo evento pode ser interpretado de diferentes formas, dependendo do recorte feito: jurídico, contábil, econômico, etc. Cada recorte segue as regras e a gramática de sua própria linguagem.

- Complexidade do Sistema Normativo: A realidade jurídica é complexa, com normas interligadas que formam uma estrutura sintática e semântica. A interpretação jurídica deve considerar essa complexidade para ser precisa.

- Critérios de Qualificação: A qualificação de um fato como jurídico ou não depende dos critérios adotados, que são estabelecidos pelas leis. A interpretação jurídica deve seguir esses critérios para definir os contornos do fato jurídico.

- Inexistência de Fatos Puros: Não há fatos “puros” (econômicos, jurídicos, etc.), mas sim construções linguísticas que dependem do recorte metodológico adotado. Cada disciplina cria seus próprios fatos a partir da mesma base objetiva.

- Confusão Metodológica: A tentativa de misturar diferentes abordagens (econômica, jurídica, etc.) sem uma prioridade metodológica clara pode levar a confusões, como ocorreu na Ciência das Finanças.

- Crítica à Doutrina Tradicional: O professor Paulo de Barros Carvalho critica a visão simplista de que os fatos jurídicos são sempre econômicos, defendendo que isso dilui a “juridicidade” do direito tributário, transformando-o em algo híbrido e indefinido[1].

- Natureza Jurídica do Fato Gerador: O “fato gerador” é um conceito exclusivamente jurídico. Isso significa que, embora o mesmo evento possa ser interpretado de várias maneiras (econômica, contábil, histórica, etc.), quando analisado no contexto jurídico, ele deve ser entendido apenas como um fato jurídico[2].

- Construção de Linguagem: Os fatos são construções de linguagem e podem ser observados de diferentes perspectivas dependendo do critério metodológico adotado. Para os economistas, pode haver uma interpretação econômica do fato; para os contabilistas, uma interpretação contábil; mas, para os juristas, o fato é exclusivamente jurídico.

- Autonomia do Direito: O direito não toma emprestado conceitos de fatos de outras disciplinas. Em vez disso, ele constrói sua própria realidade, objeto, categorias e unidades de significação. O direito cria suas próprias normas e interpretações independentes de outras áreas do conhecimento.

- Paradoxo Interdisciplinar: Há um paradoxo inevitável: a necessidade de disciplinar o conhecimento (por exemplo, jurídico, econômico) e a tendência de esses conhecimentos se entrecruzarem. O saber disciplinar avança em direção a outros setores do conhecimento, buscando complementaridade, o que justifica a existência de áreas de interseção e conversação entre diferentes disciplinas.

- Intertextualidade e Complementaridade: O jurídico e o econômico, embora distintos, fazem parte do domínio social. Eles compartilham um referente comum (a sociedade), o que permite que aspectos de um possam ser compreendidos e traduzidos no contexto do outro, levando a uma conversação densa e produtiva entre as disciplinas.

- Em resumo, o professor Paulo de Barros Carvalho entende que o “fato gerador” no direito tributário deve ser entendido exclusivamente como um fato jurídico. Embora outros campos possam interpretar o mesmo evento de diferentes maneiras, cada disciplina tem sua própria metodologia e construções de linguagem que não devem ser misturadas indiscriminadamente. No entanto, reconhece que a interdisciplinaridade é inevitável e necessária para um entendimento mais completo do domínio social.[3]

- Substance Over Form Doctrine: A doutrina “substance over form” recomenda que, em caso de dúvidas na interpretação da legislação tributária, o conteúdo econômico dos atos e fatos deve prevalecer sobre a forma jurídica. Isso significa que a essência econômica de um negócio deve ser considerada mais importante do que sua estrutura legal formal.

- Crítica à Doutrina: PAULO DE BARROS CARVALHO CRITICA ESSA ABORDAGEM (“SUBSTANCE OVER FORM DOCTRINE”), afirmando que ela incorre em um erro fundamental ao separar forma e conteúdo como se fossem opostos. Em vez disso, eles (forma e conteúdo) são indissociáveis e devem ser vistos como complementares.[4]

- Forma e Conteúdo como Dimensões Diferentes: Forma e conteúdo pertencem a diferentes ordens ou dimensões. A forma está no plano físico-natural, enquanto o conteúdo está na região dos objetos intangíveis. Assim, a prevalência de um sobre o outro é um problema falso porque ambos são projeções de um objeto único e incindível.

- Coexistência e Coimplicação de Forma e Conteúdo: Paulo de Barros Carvalho conclui que forma e conteúdo coexistem e se coimplicam em qualquer signo. Para comunicar ou interpretar qualquer coisa, é necessário usar formas que expressem conteúdos. A definição de um termo em um dicionário, por exemplo, utiliza outros termos (formas) para explicar seu significado (conteúdo).[5]

A EXPRESSÃO (EQUÍVOCA) “FATO GERADOR”:

- Terminologia Variada: No Direito Tributário, diversas expressões têm sido usadas para designar o antecedente das normas fiscais, como “situação-base”, “pressuposto de fato do tributo”, “suporte fáctico”, “fato imponível”, “hipótese de incidência” e “fato gerador”. Dentre elas, “fato gerador” ganhou grande aceitação, influenciada pelo artigo do publicista francês Gaston Jèze.[6]

- Ambiguidade da Expressão: A expressão “fato gerador” é criticada por aludir a duas realidades distintas:

- Descrição Legislativa (abstrata): A previsão legal do fato que faz nascer a relação jurídica tributária, situada no campo das ideias e construções normativas gerais.

- Acontecimento Factual (concreto): O próprio evento concreto que satisfaz os requisitos da norma jurídica.

- Uso Inconsistente: No Direito positivo brasileiro, “fato gerador” é usado tanto para se referir à previsão abstrata na lei quanto ao fato jurídico concreto que ocorre no mundo físico.

- Críticas à Terminologia: A expressão “fato gerador” foi criticada por vários doutrinadores, como:

- Amílcar de Araújo Falcão: Articulou restrições à expressão.

- Souto Maior Borges: Destacou a distinção entre o desenho abstrato de um evento e sua concretização factual.

- Alfredo Augusto Becker: Levantou questões importantes sobre as impropriedades da expressão, ressaltando seu impacto negativo na simbologia jurídica.

- Geraldo Ataliba: Propôs a adoção de “hipótese de incidência” para a descrição abstrata na lei e “fato imponível” para o evento concreto.

- Importância da Terminologia Precisa: Norberto Bobbio argumenta que a precisão terminológica é fundamental para a construção de qualquer ciência, incluindo o Direito.

- Postura Dogmática: Apesar das críticas, alguns continuam a usar “fato gerador” simplesmente porque é a fórmula escolhida pelo legislador. Essa atitude passiva e acrítica é considerada desastrosa, pois ignora a função construtiva da Ciência do Direito e impede o aprimoramento das instituições jurídicas.

- Consequências da Ambiguidade: A aceitação acrítica dos erros terminológicos nos textos legais impede uma compreensão profunda e orgânica do Direito vigente, limitando a contribuição dos cientistas do Direito para o aperfeiçoamento das instituições jurídicas.

DISTINÇÕES ENTRE “HIPÓTESE TRIBUTÁRIA” E “FATO JURÍDICO TRIBUTÁRIO”:

- Paulo de Barros Carvalho enfatiza a importância de distinguir entre a previsão normativa (hipótese tributária) e a concretização dessa previsão no mundo real (fato jurídico tributário), utilizando termos precisos e apropriados para evitar ambiguidades e garantir uma compreensão clara do Direito Tributário.[7]

- Terminologia e Semântica: Embora o problema de nomenclatura não seja o mais importante, existe uma necessidade de precisão semântica ao escolher as designações para os fenômenos jurídicos. Diferentes termos como “hipótese”, “antecedente”, “suposto”, “antessuposto” ou “pressuposto” são usados para descrever a previsão fática que aparece nas normas jurídicas.

- Hipótese Tributária: A “hipótese tributária” refere-se à descrição normativa de um evento que, quando concretizado na realidade material, desencadeia a consequência prevista pelo legislador.

- Evento Jurídico Tributário vs. Fato Jurídico Tributário:

- Evento Jurídico Tributário: Refere-se ao evento real que ocorre no contexto social, captado pelos sentidos e participável fisicamente.

- Fato Jurídico Tributário: Refere-se ao relato linguístico desse evento. Ele é denominado “jurídico” porque gera efeitos de direito e “tributário” porque sua eficácia está ligada à instituição do tributo.

- Fato Imponível: Embora “fato imponível” possa simbolizar a situação do mundo exterior, há uma limitação semântica. A expressão sugere que o fato é passível de imposição tributária, mas não é isso que ocorre exatamente. O fato é constituído pela linguagem jurídica e a incidência tributária ocorre automaticamente, sem que o fato exista previamente à incidência.

- Diferença Temporal e Verbal: Um critério importante para diferenciar a hipótese tributária do fato jurídico tributário é o tempo verbal usado nas prescrições normativas:

- Hipóteses Tributárias: Geralmente expressas com verbos no infinitivo.

- Fatos Jurídicos Tributários: Expressos com verbos no pretérito. A palavra “fato” vem do particípio passado do verbo “fazer”, indicando que algo já ocorreu.

- Conclusão e Uso das Expressões: Paulo de Barros Carvalho conclui que “hipótese tributária” representa a construção de linguagem prescritiva geral e abstrata, enquanto “fato jurídico tributário” representa sua projeção factual. Daqui em diante, essas expressões serão usadas para delinear claramente a construção normativa e sua manifestação na realidade.

SUBSUNÇÃO DO FATO À NORMA NO CONTEXTO DO DIREITO TRIBUTÁRIO E A FENOMENOLOGIA DA INCIDÊNCIA TRIBUTÁRIA:

- Subsunção do Fato à Norma: A subsunção é o processo de enquadrar um fato dentro da norma jurídica. Isso não ocorre simplesmente entre iguais, mas entre linguagens de níveis diferentes. O fato e a norma são ambos configurados como linguagens, e a subsunção acontece quando um fato jurídico corresponde exatamente ao que é descrito pela norma.

- Fenomenologia da Incidência Tributária: A incidência tributária refere-se ao momento em que o fato descrito na hipótese tributária ocorre na realidade, gerando automaticamente os efeitos jurídicos prescritos. Quando o fato real corresponde à hipótese normativa, a relação jurídica tributária se instaura, atribuindo direitos ao sujeito ativo (credor) e deveres ao sujeito passivo (devedor).

- Hipótese Tributária e Fato Jurídico Tributário:

- HIPÓTESE TRIBUTÁRIA: É a descrição normativa abstrata de um evento, que, ao concretizar-se, gera a relação jurídica tributária.

- FATO JURÍDICO TRIBUTÁRIO: É o evento concreto que corresponde à hipótese tributária e desencadeia os efeitos jurídicos previstos.

- Importância da Tipicidade: No Direito Tributário, como no Direito Penal, a tipicidade é crucial. Para que um evento seja considerado fato jurídico tributário, ele deve satisfazer todos os critérios da hipótese tributária. Se faltar um critério, a subsunção não se completa e os efeitos jurídicos não ocorrem.

- Regras de Comportamento e Regras de Estrutura: Paulo de Barros Carvalho distingue entre regras de comportamento, que regulam a conduta das pessoas, e regras de estrutura, que tratam da criação e transformação das normas e órgãos. A regra-matriz de incidência tributária é uma regra de comportamento que disciplina a relação entre devedor e credor no contexto tributário.

- Simultaneidade de Incidência e Aplicação: A incidência da norma tributária e a aplicação do direito ocorrem simultaneamente. Não há uma cronologia separada entre a verificação empírica do fato e a relação jurídica estabelecida. O vínculo jurídico surge no momento em que o evento descrito pela norma é relatado.[8]

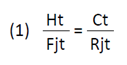

- Proporção Aritmética: Paulo de Barros Carvalho usa uma analogia com proporções aritméticas para ilustrar a relação entre a hipótese tributária e o fato jurídico tributário, e entre a consequência tributária e a relação jurídica tributária.

“Enunciado: a hipótese tributária está para o fato jurídico tributário assim como a consequência tributária está para a relação jurídica tributária. Os antecedentes da proporção figuram no mesmo plano — o plano normativo geral e abstrato; por outro lado, os consequentes da proporção aritmética — fato jurídico e relação jurídica tributária também se acham no mesmo plano — o plano que fala do mundo material dos objetos físicos e dos seres humanos.”[9]

- Inversão de Meios ou Extremos: A proporção se mantém válida mesmo se invertermos os termos, mostrando a correspondência entre os níveis normativos e os níveis fáticos.

“Confirmam-se as posições. Em (2), temos a hipótese tributária (Ht) e a consequência tributária (Ct) do lado esquerdo, separadas do fato jurídico tributário (Fjt) e da relação jurídica tributária (Rjt); em (3), a relação jurídica tributária (Rjt) e o fato jurídico tributário (Fjt), ambos do lado esquerdo, isolados da consequência tributária (Ct) e da hipótese tributária (Ht), que agora passaram para o lado direito.”[10]

- Didática e Distinção: A analogia aritmética ajuda a distinguir entre as prescrições normativas gerais e abstratas (Ht e Ct) e os enunciados factuais que constituem o relacionamento interpessoal (Fjt e Rjt). Isso reforça a compreensão das diferentes camadas envolvidas na incidência tributária.

HIPÓTESE — SUA INTEGRIDADE CONCEITUAL — FATOS JURÍDICOS TRIBUTÁRIOS SIMPLES E COMPLEXOS:

- Paulo de Barros Carvalho enfatiza a importância da integridade conceitual e da precisão linguística no Direito Tributário, destacando que a distinção entre fatos simples e complexos deve ser feita com base em fundamentos sólidos e coerentes. Essa abordagem ajuda a garantir que o conhecimento jurídico seja claro, preciso e útil na aplicação das normas tributárias.[11]

- Hipótese Tributária e Fato Jurídico Tributário:

- Hipótese Tributária: Refere-se à previsão normativa de um evento que, quando ocorre, aciona a norma jurídica.

- Fato Jurídico Tributário: É a realização concreta desse evento no mundo real, que, ao ser relatado em linguagem jurídica, gera efeitos legais.

- Enunciados Conotativos e Denotativos:[12]

- Enunciados Conotativos: Estão presentes nas normas gerais e abstratas, descrevendo hipoteticamente eventos futuros.

- Enunciados Denotativos: Estão nas normas individuais e concretas, relatando eventos reais e consolidados no tempo e no espaço.

- Integridade Conceitual: Tanto os enunciados conotativos quanto os denotativos possuem integridade lógica, representando conceitos jurídicos ou não jurídicos de maneira completa e precisa.[13]

- Simplicidade e Complexidade dos Fatos:

- Fatos Simples (ou “atômicos”): Correspondem a enunciados atômicos, que são indivisíveis e representam eventos isolados, como a aquisição da maioridade ou a morte.[14]

- Fatos Complexos (ou “moleculares”): Correspondem a enunciados moleculares, que combinam vários elementos através de conectivos, como no caso de um homicídio qualificado, que inclui homicídio, premeditação, dolo e vantagem.[15]

PERIGO DA CONFUSÃO ENTRE REALIDADE E LINGUAGEM / REJEIÇÃO DA FUSÃO IRREGULAR:

- É perigoso tentar trazer a complexidade do mundo real para a linguagem jurídica sem passar pelos processos sintáticos adequados. A realidade deve ser expressa através de estruturas linguísticas corretas para que o conhecimento jurídico seja preciso e claro.

- A distinção entre fatos simples e complexos deve ser baseada em fundamentos sólidos e coerentes, evitando misturar a linguagem prescritiva do direito com as circunstâncias do mundo real de maneira inadequada.

- Houve uma rejeição inicial da distinção entre fatos simples e complexos:

- O autor inicialmente rejeitou a distinção entre fatos simples e complexos. Ele viu nessa distinção uma fusão irregular entre o território do direito positivo (que se manifesta em linguagem prescritiva de condutas) e o campo das circunstâncias reais (o mundo fenomenal).

- Ele considerou essa fusão inadequada porque tentava misturar diretamente as complexidades do mundo real com as estruturas de linguagem do direito, sem passar pelos processos linguísticos necessários.

- Mudança de Perspectiva:

- Posteriormente, Paulo de Barros Carvalho adotou uma nova perspectiva, aceitando a distinção entre fatos simples e complexos, mas com um fundamento diferente.

- Ele começou a ver os fatos como sentenças, orações ou enunciados – ou seja, como segmentos de linguagem.

- Nesse novo ponto de vista, os fatos são considerados manifestações de linguagem com estrutura sintática, conteúdo semântico e efeitos pragmáticos.

- Com essa nova abordagem, a distinção entre fatos simples e complexos pode ser aceita de forma válida e coerente.

- Ao pensar os fatos como construções de linguagem, fica claro que podemos classificar os enunciados (e, consequentemente, os fatos) com base em seus esquemas lógicos.

- Classificação dos Enunciados: Paulo de Barros Carvalho terminou por aceitar a classificação dos fatos como simples ou complexos, deve-se basear essa distinção em fundamentos linguísticos e lógicos, reconhecendo que os fatos jurídicos são manifestações de linguagem com conteúdo semântico e efeitos pragmáticos.[16]

OS CRITÉRIOS DA HIPÓTESE: MATERIAL ESPACIAL E TEMPORAL

- Paulo de Barros Carvalho explica como as hipóteses nas normas jurídicas tributárias são construídas pelo legislador, que seleciona propriedades específicas dos eventos para regular. Esses critérios de identificação – material, espacial e temporal – são usados para reconhecer e aplicar as normas tributárias quando os fatos jurídicos ocorrem na realidade.[17]

- A hipótese nas normas jurídicas é uma descrição de uma situação objetiva real que o legislador deseja disciplinar. É construída pela vontade do legislador, que seleciona dados da realidade social e os qualifica normativamente como fatos jurídicos.

- A hipótese está ligada à consequência da norma, que estipula a conduta a ser seguida (prescrição).

- Os conceitos jurídicos veiculados na hipótese não são avaliados em termos de verdade ou falsidade, mas sim em termos de validade ou invalidade. Assim, as hipóteses jurídicas e suas consequências têm valor normativo, ao contrário das proposições descritivas dos cientistas, que são avaliadas quanto à sua veracidade.

- Há uma seleção de propriedades específicas pelo legislador. É impossível descrever um evento com toda a sua complexidade e riqueza de detalhes. Portanto, a descrição legislativa é uma seleção de propriedades consideradas relevantes. Desta forma, o legislador escolhe fatos que desencadeiam efeitos jurídicos, selecionando propriedades específicas dos eventos que deseja regular.

- Critérios de Identificação da Hipótese Tributária:

- A hipótese das normas tributárias conceitua o fato que dá origem à relação jurídica do tributo.

- O legislador seleciona propriedades importantes para caracterizar o fato jurídico tributário.

- Três critérios de identificação são usados para reconhecer o fato sempre que ele ocorrer:

- Critério Material: Refere-se à natureza do evento ou fato em si.

- Critério Espacial: Relaciona-se ao local onde o evento ocorre.

- Critério Temporal: Diz respeito ao momento no tempo em que o evento ocorre.

CRITÉRIO MATERIAL:

- O critério material refere-se ao comportamento das pessoas, sejam elas físicas ou jurídicas, que é condicionado por circunstâncias de espaço e tempo (critérios espacial e temporal).

- Para analisar o critério material, é útil abstraí-lo de seus condicionantes espaciais e temporais, concentrando-se em seus traços essenciais. Autores encontram dificuldades para isolar o critério material, frequentemente misturando-o com outros elementos da hipótese tributária. Esse problema resulta em confusões, onde o núcleo da hipótese normativa é confundido com a própria hipótese, levando à definição da parte pelo todo.

- O critério material deve ser visto como um componente lógico da hipótese tributária, não como a descrição objetiva do fato em sua totalidade.

- A descrição objetiva do fato é o resultado da composição integral da hipótese tributária, enquanto o critério material é apenas um dos seus componentes.

- Verbo e seu Complemento: O núcleo do critério material é formado por um verbo e seu complemento, representando comportamentos humanos. Esses verbos podem expressar ações (como “vender”, “industrializar”) ou estados (como “ser”, “estar”).

- A presença do verbo é crucial para definir o antecedente da norma tributária.Verbos impessoais ou sem sujeito (como “chover”) não são adequados, pois comprometem a operatividade normativa.É necessário que o verbo seja pessoal e de predicação incompleta, exigindo um complemento.

CRITÉRIO ESPACIAL:[18]

- É impossível imaginar uma ação humana ou qualquer evento da natureza que ocorra independentemente de espaço e tempo.

- Refere-se ao local onde o evento ocorre, crucial para determinar a competência do ente impositivo.

- Algumas normas jurídicas especificam explicitamente os locais onde um fato deve ocorrer para gerar os efeitos jurídicos desejados. Outras normas não mencionam explicitamente os locais, mas ainda carregam indícios implícitos que ajudam a identificar onde a obrigação tributária surgiu.

- Níveis de Elaboração do Critério Espacial: As normas tributárias brasileiras apresentam diferentes níveis de detalhamento para o critério espacial:

- Impostos de Importação: Exemplo de elaboração cuidadosa, especificando locais predeterminados, como repartições alfandegárias.

- Impostos sobre Propriedade Predial e Territorial (IPTU, ITR): Definem áreas ou regiões específicas onde os fatos podem ocorrer, sem restringir a locais específicos.

- Impostos como IPI ou ICMS: Apresentam critérios espaciais mais genéricos, aplicáveis em qualquer lugar dentro da jurisdição territorial da lei.

- Impostos de Importação: Exemplo de elaboração cuidadosa, especificando locais predeterminados, como repartições alfandegárias.

- Classificação dos Tributos pelo Critério Espacial: Paulo de Barros Carvalho sugere três categorias para classificar os tributos com base no critério espacial:

- Categoria 1: Hipóteses que mencionam um local específico para a ocorrência do fato típico (ex.: Impostos de Importação e Exportação).

- Categoria 2: Hipóteses que aludem a áreas específicas onde o evento deve ocorrer (ex.: IPTU e ITR).

- Categoria 3: Hipóteses com critérios espaciais genéricos, onde qualquer fato dentro da jurisdição territorial da lei desencadeia efeitos (ex.: IPI e IR).

CRITÉRIO TEMPORAL:

- Refere-se ao momento específico no tempo em que os efeitos da obrigação tributária se aplicam. O critério temporal refere-se ao grupo de indicações que define o momento exato em que o fato descrito ocorre, estabelecendo a relação jurídica tributária. É essencial para determinar quando a obrigação de pagar tributos nasce.

- O critério temporal não deve ser confundido com a aplicação da lei tributária ao longo do tempo, assim como o critério espacial não deve ser confundido com a eficácia territorial da lei.

- Muitas vezes, o legislador e os estudiosos referem-se ao critério temporal como “fato gerador” dos impostos, o que pode causar confusão. O “fato gerador” deveria se referir à ocorrência do evento que desencadeia a obrigação tributária, mas frequentemente é usado para designar o momento em que esse evento ocorre. A confusão entre critério temporal e fato gerador contribui para desentendimentos teóricos, especialmente em impostos como IPI e ICMS. Exemplos do Código Tributário Nacional mostram como o legislador define o “fato gerador” como o momento de eventos específicos, como a entrada ou saída de produtos do território nacional. A terminologia inadequada leva a uma compreensão deficiente das estruturas tributárias. É importante que os estudiosos e legisladores utilizem termos precisos para evitar confusões e promover uma compreensão clara da legislação tributária.

- A análise do critério temporal deve focar em determinar com precisão o instante em que o fato ocorre, estabelecendo a relação jurídica tributária.

- Alguns exemplos:

1) Imposto de Exportação (Art. 23 do CTN):

Texto da Lei: “O imposto, de competência da União, sobre a exportação, para o estrangeiro, de produtos nacionais ou nacionalizados tem como fato gerador a saída destes do território nacional.”

Explicação: O critério temporal para o Imposto de Exportação é a saída dos produtos nacionais ou nacionalizados do território brasileiro. A obrigação tributária é estabelecida no momento em que os produtos deixam o país.

2) Imposto sobre Produtos Industrializados (Art. 46 do CTN):

Texto da Lei: “O imposto, de competência da União, sobre produtos industrializados tem como fato gerador:

I — o seu desembaraço aduaneiro, quando de procedência estrangeira;

II — a sua saída dos estabelecimentos a que se refere o parágrafo único do art. 51;

III — a sua arrematação, quando apreendido ou abandonado e levado a leilão.”

Explicação: O critério temporal para o IPI varia dependendo da situação:

Para produtos de procedência estrangeira, é o desembaraço aduaneiro.

Para produtos fabricados no país, é a saída dos estabelecimentos industriais.

Para produtos apreendidos ou abandonados, é o momento da arrematação em leilão.

3) Imposto sobre Circulação de Mercadorias (Decreto-lei 406/68, Art. 1º):

Texto da Lei: “O imposto sobre operações relativas à circulação de mercadorias tem como fato gerador:

I — a saída de mercadorias de estabelecimento comercial, industrial ou produtor;

II — a entrada em estabelecimento comercial, industrial ou produtor, de mercadoria importada do exterior pelo titular do estabelecimento;

III — o fornecimento de alimentação, bebidas e outras mercadorias em restaurantes, bares, cafés e estabelecimentos similares.”

Explicação: O critério temporal para o ICMS é determinado por várias situações:

– A saída de mercadorias de estabelecimentos comerciais, industriais ou produtores.

– A entrada de mercadorias importadas do exterior em estabelecimentos comerciais, industriais ou produtores.

– O fornecimento de alimentação, bebidas e outras mercadorias em estabelecimentos como restaurantes, bares e cafés.

Capítulo X – A Regra-Matriz de Incidência. O Consequente da norma e as Relações Jurídicas Tributárias

A CONSEQUÊNCIA OU “PRESCRITOR” DA NORMA TRIBUTÁRIA — SEUS CRITÉRIOS

Até agora, o foco foi o estudo do ANTECEDENTE ou HIPÓTESE da regra-matriz de incidência tributária, que é essencialmente o FATO GERADOR da obrigação tributária.

Agora, a atenção se volta para o CONSEQUENTE da norma, que é a parte que prescreve as condutas, ou seja, define os direitos e obrigações decorrentes do fato gerador.

DEFINIÇÃO DO CONSEQUENTE

- CONSEQUENTE como Prescritor: O consequente é a parte da norma que regula a CONDUTA, estipulando direitos e obrigações para as pessoas envolvidas no fato jurídico tributário.

- Função do Consequente: Enquanto o antecedente descreve as condições para o fato gerador, o consequente nos fornece critérios para identificar o vínculo jurídico resultante, determinando quem é o sujeito ativo (titular do direito) e o sujeito passivo (obrigado a cumprir a prestação), e qual é o objeto (comportamento ou pagamento esperado do sujeito passivo).

CRITÉRIOS PARA IDENTIFICAÇÃO DO VÍNCULO JURÍDICO

- CRITÉRIO PESSOAL: Este critério identifica os SUJEITOS da relação jurídica tributária. Inclui o sujeito ativo (credor ou titular do direito) e o sujeito passivo (devedor ou responsável pela obrigação).

- Exemplo: Em uma relação tributária, o governo pode ser o sujeito ativo (credor), enquanto o contribuinte é o sujeito passivo (devedor).

- CRITÉRIO QUANTITATIVO: Este critério define o OBJETO da prestação, especificando a BASE DE CÁLCULO e a ALÍQUOTA do tributo.

- Base de Cálculo: Representa a grandeza econômica sobre a qual o tributo é calculado (por exemplo, renda anual, valor de um imóvel).

- Alíquota: É a porcentagem ou valor fixo aplicado sobre a base de cálculo para determinar o montante do tributo devido.

- Exemplo: No imposto de renda, a base de cálculo é a renda anual do contribuinte, e a alíquota é a taxa percentual aplicada sobre essa renda.

RELAÇÃO JURÍDICA E RELAÇÕES JURÍDICAS TRIBUTÁRIAS

- Objetivo do Direito: O direito tem como objetivo ordenar a vida social, regulando comportamentos através de relações jurídicas que emergem de direitos e deveres correlatos.

- Importância dos Fatos Jurídicos: Fatos jurídicos são eventos que desencadeiam a aplicação das normas jurídicas, criando direitos e deveres.

- Função do Consequente: Os efeitos prescritos no consequente da norma, que se manifestam através das relações jurídicas, são o que tornam os fatos jurídicos relevantes.

- Prescritor Normativo: É onde se encontram os instrumentos que realizam a função do direito, definindo as obrigações e direitos resultantes de um fato jurídico.

TIPOS DE RELAÇÃO JURÍDICA

- Definição de Relação Jurídica: É o vínculo abstrato que, pela imputação normativa, dá a uma pessoa (sujeito ativo) o direito de exigir de outra (sujeito passivo) o cumprimento de uma prestação.

- Natureza Bilateral: Relação jurídica requer pelo menos dois sujeitos, um ativo e um passivo, e envolve um objeto (prestação a ser cumprida).

- Relações Patrimoniais vs. Não Patrimoniais:

- Relações Patrimoniais: Envolvem prestações economicamente mensuráveis, como o pagamento de um tributo.

- Relações Não Patrimoniais: Envolvem deveres que não podem ser expressos em termos econômicos, como certas obrigações administrativas.

RELAÇÕES JURÍDICAS TRIBUTÁRIAS

- Tipos de Relações no Direito Tributário:

- Relações de Substância Patrimonial: Relações que envolvem a obrigação de pagar tributos, previstas na regra-matriz de incidência tributária.

- Deveres Instrumentais ou Formais: Relações que envolvem obrigações administrativas auxiliares, necessárias para a operacionalização da cobrança de tributos, mas que não constituem o núcleo da obrigação tributária principal.

RESUMO

A Regra Matriz de Incidência Tributária (RMIT) é composta por dois termos principais:

- Termo Antecedente: Descreve o FATO GERADOR da obrigação tributária (condição necessária para que a obrigação surja).

- Termo Consequente: Define as CONSEQUÊNCIAS JURÍDICAS do fato gerador, incluindo quem são os SUJEITOS da obrigação (sujeito ativo e passivo) e qual é a PRESTAÇÃO DEVIDA (BASE DE CÁLCULO e ALÍQUOTA).

A OBRIGAÇÃO TRIBUTÁRIA E OS DEVERES INSTRUMENTAIS OU FORMAIS

Os deveres instrumentais ou formais são obrigações impostas pelo sistema tributário para garantir a correta administração e arrecadação dos tributos. Embora não envolvam prestações econômicas diretas, são essenciais para o controle e fiscalização das obrigações tributárias principais. A terminologia “deveres instrumentais ou formais” é preferida por ser mais precisa e descrever melhor a função dessas obrigações no contexto do direito tributário.

- Feição Patrimonial: A obrigação tributária, como definida no art. 3º do Código Tributário, possui uma natureza claramente patrimonial, pois envolve uma prestação pecuniária (dinheiro). Esta é a forma mais direta de manifestação econômica e estabelece um vínculo jurídico entre o sujeito ativo (Estado) e o sujeito passivo (contribuinte).

- Fato Gerador: Esse vínculo jurídico surge a partir da ocorrência do fato gerador previsto na norma tributária. No entanto, essa definição de obrigação não se aplica a outras relações fiscais que envolvem obrigações de fazer ou não fazer, que não podem ser convertidas em valores econômicos.

Obrigações Acessórias ou Deveres Instrumentais

- Distinção Importante: Além da obrigação tributária principal (pagamento do tributo), existem outras obrigações impostas pelo sistema jurídico, que não envolvem diretamente uma prestação pecuniária. Estas obrigações são de natureza instrumental ou formal, e são essenciais para o funcionamento do sistema tributário.

- Natureza e Finalidade: Estas obrigações, conhecidas como obrigações acessórias, não têm uma natureza obrigacional no sentido econômico, mas são essenciais para facilitar o controle, a arrecadação e o cumprimento das obrigações tributárias principais. São designadas como deveres instrumentais ou formais.

- Exemplos de Deveres Instrumentais: Escrituração de livros, prestação de informações, emissão de notas fiscais, declarações, levantamentos físicos e financeiros, manutenção de dados e documentos, e aceitação da fiscalização periódica.

Críticas e Propostas de Terminologia

- Crítica à Terminologia “Obrigações Acessórias”: O termo “obrigações acessórias” é considerado inadequado porque:

- Não são Obrigacionais: Falta-lhes conteúdo economicamente mensurável.

- Nem Sempre são Acessórias: Podem existir independentemente da obrigação principal. Por exemplo, pessoas que não realizaram o fato gerador do imposto de renda ainda podem ser obrigadas a prestar declarações.

- Preferência por “Deveres Instrumentais ou Formais”:

- Deveres: Para indicar que não têm essência obrigacional.

- Instrumentais/Formais: Porque são os instrumentos utilizados pelo Estado para monitorar e assegurar o cumprimento das obrigações tributárias principais.

Importância dos Deveres Instrumentais ou Formais

- Controle e Fiscalização: Esses deveres permitem ao Estado verificar se os contribuintes estão cumprindo suas obrigações tributárias. Sem essas obrigações, o controle efetivo e a arrecadação dos tributos seriam inviáveis.

- Dimensões Reais: Estes deveres garantem que a administração pública possa operar de maneira eficaz, assegurando que os tributos sejam devidamente recolhidos.

Exemplos de Aplicação

- Trânsito e Urbanismo: Assim como existem regras no trânsito e na construção civil que devem ser respeitadas para garantir a ordem pública e a segurança, existem deveres instrumentais no âmbito tributário que garantem a correta administração e arrecadação dos tributos.

- Procedimentos de Fiscalização: Durante uma fiscalização tributária, mesmo que não se constate a ocorrência do fato gerador do tributo, os deveres instrumentais (como a prestação de informações) ainda são necessários para verificar a conformidade.

A Obrigação Tributária no Código Tributário Nacional

1. Obrigação Tributária Principal: Surge com o fato gerador e tem como objeto o pagamento de tributo. Deve ser distinta de penalidades pecuniárias, que resultam de atos ilícitos.

2. Obrigação Tributária Acessória: Decorre da legislação e tem como objeto ações ou abstenções necessárias para a fiscalização e arrecadação de tributos. Não envolve prestação patrimonial direta.

3. Conversão de Obrigações: A inobservância de uma obrigação acessória converte-se em obrigação principal (penalidade), mas essa conversão não deve confundir a natureza jurídica das obrigações tributárias.

- Caput do Art. 113 do Código Tributário Nacional (CTN): “A obrigação tributária é principal ou acessória.”

O caput do artigo 113 estabelece que existem dois tipos de obrigações tributárias: a principal e a acessória.

- § 1º: Obrigação Tributária Principal: “A obrigação principal surge com a ocorrência do fato gerador, tem por objeto o pagamento de tributo ou penalidade pecuniária e extingue-se juntamente com o crédito dela decorrente.”

- Ocorrência do Fato Gerador: A obrigação principal nasce no momento em que ocorre o fato gerador descrito na norma tributária. A obrigação tributária principal surge quando o fato gerador ocorre, estabelecendo o vínculo jurídico entre o sujeito ativo (Estado) e o sujeito passivo (contribuinte).

- Objeto da Obrigação: Consiste no pagamento de tributo ou penalidade pecuniária.

- Extinção da Obrigação: A obrigação se extingue juntamente com o crédito tributário resultante do fato gerador.

- Comentários:

- Paulo de Barros Carvalho texto critica a inclusão da penalidade pecuniária como objeto da obrigação tributária principal, argumentando que a penalidade não deve ser confundida com tributo, pois este deve derivar de um fato lícito, enquanto a penalidade decorre de um ato ilícito.

- Separação entre Obrigação e Crédito: O legislador separa a obrigação tributária do crédito tributário, mas a crítica ressalta que ambos são inseparáveis, pois a obrigação implica um crédito para o sujeito ativo (direito de exigir a prestação) e um débito para o sujeito passivo (dever de cumprir a prestação).

- § 2º: Obrigação Tributária Acessória: “A obrigação acessória decorre da legislação tributária e tem por objeto as prestações, positivas ou negativas, nela previstas no interesse da arrecadação ou da fiscalização dos tributos.”

- Decorrência da Legislação: As obrigações acessórias são estabelecidas pela legislação tributária.

- Objeto das Obrigações Acessórias: Inclui prestações positivas (ações a serem realizadas) ou negativas (abstenções), com o objetivo de facilitar a arrecadação ou fiscalização dos tributos.

- Natureza das Obrigações Acessórias: Também chamadas de deveres instrumentais ou formais, essas obrigações são essenciais para o controle e a fiscalização tributária, mas não envolvem uma prestação patrimonial direta.

- § 3º: Conversão da Obrigação Acessória em Principal: “A obrigação acessória, pelo simples fato da sua inobservância, converte-se em obrigação principal relativamente a penalidade pecuniária.”

- Conversão: Se uma obrigação acessória não é cumprida, ela se converte em uma obrigação principal, implicando uma penalidade pecuniária.

- Comentários:

- Desatinos Lógico-Jurídicos: Paulo de Barros Carvalho critica a equiparação entre a obrigação acessória e a obrigação principal, argumentando que a não observância de um dever formal (acessória) resulta na aplicação de uma penalidade (sanção), mas não deve ser confundida com a obrigação tributária principal.

- Diferença entre Dever e Penalidade: A inobservância de um dever formal leva à aplicação de uma sanção (penalidade pecuniária), que é cobrada utilizando os mesmos mecanismos administrativos dos tributos, mas deve ser claramente distinguida da obrigação tributária principal.

- Crítica à Redação Legal: Paulo de Barros Carvalho critica a redação do CTN por não diferenciar claramente entre obrigação tributária e penalidade pecuniária, confundindo conceitos que deveriam ser distintos.

Critério pessoal — Sujeitos da Relação — Sujeito Ativo e Passivo

- O critério pessoal na regra-matriz de incidência tributária identifica os sujeitos da relação jurídica: o sujeito ativo (quem tem o direito de exigir a prestação) e o sujeito passivo (quem tem o dever de cumprir a prestação).

Sujeito Ativo:

- Conceito de sujeito ativo: No direito tributário brasileiro, o sujeito ativo é quem tem o direito subjetivo de exigir a prestação pecuniária, podendo ser uma pessoa jurídica pública ou privada e, excepcionalmente, uma pessoa física.

- Pessoas Jurídicas Públicas: Envolvem aquelas com capacidade política, como União, Estados, Distrito Federal e Municípios, que possuem poder legislativo.

- Pessoas Jurídicas Privadas e Paraestatais: Incluem entidades privadas que exercem funções de interesse público.

- Pessoas Físicas: Em situações específicas, uma pessoa física pode ser sujeita ativa, desde que desempenhe atividade de interesse público relevante, como a arrecadação de taxas.

- Crítica ao Art. 119 do CTN: O artigo 119 do Código Tributário Nacional (CTN) afirma que o sujeito ativo é exclusivamente a pessoa jurídica de direito público com competência para exigir o tributo, o que é criticado por:

- reduzir indevidamente o campo de sujeitos ativos, excluindo entidades privadas e pessoas físicas que poderiam ser sujeitos ativos em determinadas circunstâncias; e

- ignorar a possibilidade de transferência da capacidade ativa para outros entes, prevista em mandamentos constitucionais.

- Desmembramento Territorial:

- Art. 120 do CTN: Trata da sub-rogação dos direitos tributários quando uma nova pessoa jurídica de direito público é constituída pelo desmembramento territorial de outra.

- Complexidade das Alterações: O legislador aborda apenas o desmembramento, mas não a fusão de entidades, que também necessita de regulação específica.

Sujeito Passivo:

- Definição do Sujeito Passivo: O sujeito passivo na relação jurídica tributária é a pessoa, seja física ou jurídica, privada ou pública, que tem a obrigação de cumprir a prestação pecuniária (nos nexos obrigacionais) ou prestar deveres instrumentais ou formais (nas relações insuscetíveis de avaliação patrimonial).

- Identificação do Sujeito Passivo: O critério pessoal do consequente da regra-matriz de incidência oferece elementos para identificar o sujeito passivo. Segundo o artigo 121 do Código Tributário Nacional (CTN), o sujeito passivo pode ser:

- Contribuinte: Aquele que tem uma relação pessoal e direta com o fato gerador do tributo.

- Responsável: Aquele que, sem ser contribuinte, assume a obrigação por disposição expressa de lei.

- Críticas e Observações: A prescrição normativa de que o sujeito passivo está sempre determinado expressamente no texto da lei enfraquece a distinção entre contribuinte e responsável. Ambos devem ser explicitamente mencionados na lei.

O critério quantitativo — a definição da dívida tributária:

- O critério quantitativo é fundamental para definir a dívida tributária, combinando a BASE DE CÁLCULO e a ALÍQUOTA para determinar o valor a ser pago.

- O Valor Patrimonial como Centro da Relação Jurídica Tributária: O critério quantitativo se refere ao valor patrimonial, expresso em dinheiro, que o sujeito passivo deve pagar ao sujeito ativo. Este valor é central nas obrigações tributárias, diferenciando-se de outras relações jurídicas cujo objeto não é mensurável economicamente.

- Composição do Critério Quantitativo: O critério quantitativo é determinado pela combinação de duas entidades:

- Base de Cálculo: A medida da intensidade do fato gerador do tributo.

- Alíquota: A taxa aplicada sobre a base de cálculo para se obter o valor do tributo.

- Juntas, a base de cálculo e a alíquota permitem precisar, com segurança, a quantia exata devida a título de tributo.

- Tributos Fixos: Alguns tributos têm um valor fixo determinado pela lei, eliminando a necessidade de calcular uma base de cálculo ou aplicar uma alíquota. Nestes casos, o valor da dívida é definitivo e invariável, conhecido mesmo antes da ocorrência do fato gerador.

- Apesar de serem considerados legítimos por muitos doutrinadores, há uma crítica no texto quanto à constitucionalidade dos tributos fixos. A Constituição brasileira estabelece que os tributos devem ser diferenciados com base na hipótese de incidência e na base de cálculo, o que sugere que tributos fixos poderiam ser inconstitucionais. Isso se aplica, por exemplo, a algumas modalidades do ISS e a muitas taxas.

Base de Cálculo:

- Funções da Base de Cálculo: A base de cálculo tem várias funções:

- Medir a Intensidade do Fato Gerador: Quantificar o fato descrito pelo legislador.

- Complementar a Alíquota: Juntas, a base de cálculo e a alíquota definem o valor do tributo a ser pago.

- A base de cálculo é uma exigência constitucional obrigatória, e a alíquota, que se conjuga com ela, também é indispensável. A existência isolada de uma ou de outra carece de sentido.

- Importância do Critério Quantitativo: O critério quantitativo é crucial para determinar o objeto prestacional da relação tributária, ou seja, o valor que o sujeito ativo (credor) pode exigir e que o sujeito passivo (devedor) deve pagar. Sem uma análise detalhada desse critério, não seria possível definir com precisão a dívida tributária.

- Funções da Base de Cálculo:

- Medir as Proporções Reais do Fato: A base de cálculo é escolhida pelo legislador para quantificar o fato jurídico tributário. Isso pode envolver diversos parâmetros como valor da operação, valor venal, peso, volume, etc. Em muitos casos, a base de cálculo é expressa em dinheiro, mas também pode ser medida por outras unidades, como o comprimento de um tecido.

- Compor a Específica Determinação da Dívida: A base de cálculo serve para determinar a quantia exata do tributo quando combinada com a alíquota. Juntas, formam uma operação aritmética essencial para calcular a dívida tributária.

- Confirmar, Infirmar ou Afirmar o Verdadeiro Critério Material da Hipótese Tributária: A base de cálculo ajuda a confirmar, infirmar ou afirmar o critério material do fato gerador do tributo. Se houver discrepância entre a base de cálculo e o critério material, a base de cálculo deve prevalecer, ajustando a interpretação da lei tributária.

- Bases de Cálculo Normativas e Fáticas:

- Bases de Cálculo Normativas: Definidas de forma abstrata na legislação, como “valor da operação” ou “valor venal do imóvel”.

- Bases de Cálculo Fáticas: Determinadas no plano concreto, individualizadas através do ato administrativo do lançamento tributário, resultando em uma quantia líquida e certa.

- Termo “Base de Cálculo”: A expressão “base de cálculo” é contestada por alguns especialistas, como Geraldo Ataliba, que preferem termos como “base imponível” ou “matéria tributável”. No entanto, a crítica não invalida a importância e a necessidade da base de cálculo na determinação do tributo, especialmente para garantir a conformidade com os comandos constitucionais.

- Base de Cálculo e Capacidade Contributiva: O princípio da capacidade contributiva, presente na Constituição Federal de 1988, assegura que as cargas tributárias sejam distribuídas conforme a capacidade econômica de cada contribuinte. A base de cálculo serve como uma ferramenta essencial para medir a intensidade econômica dos fatos geradores, permitindo a aplicação proporcional do tributo e a realização do princípio da igualdade tributária.

- A base de cálculo é fundamental para aplicar o princípio da capacidade contributiva, pois mede a intensidade econômica do fato gerador. Sem uma base de cálculo adequada, não seria possível determinar a quantia exata devida pelo contribuinte, comprometendo a igualdade tributária.

- Art. 145, § 1º da Constituição Federal de 1988: Este artigo reforça que os impostos devem ser graduados conforme a capacidade econômica do contribuinte, garantindo que a tributação seja justa e proporcional. A Constituição assegura que todos os tributos respeitem este princípio, estabelecendo uma base de cálculo que reflete a capacidade contributiva.

- Princípio da Igualdade Tributária: A igualdade tributária é intrinsecamente ligada à capacidade contributiva, assegurando que a carga tributária seja distribuída de forma justa. A base de cálculo desempenha um papel crucial na realização deste princípio, garantindo que a tributação seja proporcional à riqueza gerada pelo fato tributável.

Alíquota:

- Conceito e Importância: A alíquota, no direito tributário brasileiro, é um componente essencial na determinação do valor da dívida tributária. Sua função está diretamente ligada à base de cálculo, com a qual se combina para definir a quantia exata que o sujeito passivo deve ao sujeito ativo (a entidade tributante).

- O termo “alíquota” deriva do latim, significando parte ou parcela que se contém no todo um número exato de vezes. Na prática tributária, embora frequentemente se apresente como percentagem, pode também ser expressa em termos monetários, demonstrando sua flexibilidade.

- A alíquota, juntamente com a base de cálculo, forma o critério quantitativo da regra-matriz de incidência tributária, essencial para a determinação da dívida tributária. Sua configuração e manipulação pelo legislador são fundamentais para garantir a justiça fiscal, evitar o confisco e implementar políticas extrafiscais. Assim, a alíquota não é apenas um componente aritmético, mas uma ferramenta vital para a administração e aplicação equitativa dos tributos.

- Regime de Reserva Legal:

- A alíquota está sujeita ao regime de reserva legal, ou seja, deve ser definida por lei. Isso é uma exigência constitucional, conforme os artigos 145, § 2º, e 154, I, da Constituição Federal.

- Junto com a base de cálculo, ela compõe a estrutura da regra-matriz de incidência tributária.

- Função na Determinação da Dívida:

- A alíquota, quando conjugada com a base de cálculo, produz o valor exato da dívida tributária.

- Ela representa a proporção ou o valor específico que deve ser pago em função do fato gerador do tributo.

- Tipos de Alíquotas: A alíquota pode assumir diversas formas, dependendo da legislação específica:

1. Valor Monetário Fixo ou Variável:

- Pode ser um valor fixo em termos monetários ou variar conforme escalas progressivas da base de cálculo.

- Exemplo: $1,20 por metro linear de comprimento para tecidos, variando conforme a quantidade.

2. Percentual sobre a Base de Cálculo:

- Pode ser uma fração da base de cálculo, muitas vezes representada como um percentual.

- Pode ser proporcional invariável, progressiva (aumentando a base, aumenta a proporção) ou regressiva (aumentando a base, diminui a proporção).

Funções e Impactos:

- Princípio da Igualdade Tributária:

- A alíquota desempenha um papel crucial na aplicação do princípio da igualdade tributária. Ao ser fixada de maneira proporcional, progressiva ou regressiva, ela assegura que a tributação seja justa e equitativa.

- Exemplos de aplicação incluem o Imposto de Renda (IR) de pessoa física, onde a alíquota aumenta progressivamente conforme a renda aumenta.

- Limitação do Confisco:

- A alíquota também é utilizada para evitar que a tributação se torne confiscatória. Ao definir limites para a alíquota, o legislador assegura que a carga tributária não seja excessiva a ponto de inviabilizar a atividade econômica ou desproporcional ao valor do bem ou serviço tributado.

- Intenções Extrafiscais:

- O legislador pode manipular a alíquota para alcançar objetivos extrafiscais, como incentivar ou desincentivar certos comportamentos econômicos.

- A redução da alíquota a zero é uma modalidade de isenção, usada para estimular atividades específicas ou aliviar a carga tributária em determinados setores.

Notas e Referências:

[1] “Discorrendo acerca do modo de pensar algumas vezes irrefletido da doutrina tradicional, também conhecida como doutrina bem comportada do Direito Tributário, Alfredo Augusto esclarece: Exemplo de carência de atitude mental jurídica é a divulgadíssima tese (aceita como coisa óbvia) que afirma ser a hipótese de incidência (“fato gerador”, “fato imponível”, “suporte fáctico”) sempre um fato “econômico”. Outro exemplo atual é a muito propagada doutrina da interpretação e aplicação do Direito Tributário segundo a “realidade ‘econômica’ do fenômeno social”. Como se demonstrará, ambas as teorias têm como resultado a demolição da “juridicidade” do Direito Tributário e a gestação de um ser híbrido e teratológico: o Direito Tributário invertebrado.” (CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 276-277)

[2] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 276-277.

[3] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 276-277.

[4] “Com efeito, aquele que se depare com a pergunta: “que é soberania de um Estado?” poderá responder à indagação com a conhecida frase: “trata-se do poder incontrastável de mando”, acrescentando: eis o conteúdo daquele enunciado. A significação que foi atribuída à pergunta, por sua vez, expressou-se por outra frase, suporte material daquele conteúdo, pois não há como manifestar-se de outra maneira. Forma e conteúdo são indissociáveis. Não há forma sem conteúdo e, bem assim, conteúdo sem forma.” (CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 278)

[5] A forma é, a um só tempo, a porta que nos dá acesso ao plano do conteúdo e, também, representa a saída para o domínio da intersubjetividade. Um dicionário, por exemplo, ao explicitar o conteúdo de uma palavra qualquer, não tem outro meio de fazê-lo senão pelo emprego de outros termos que nada mais são do que formas para outros conteúdos. Tanto na definição de um verbete como naquela estipulativa do direito vê-se logo que o conteúdo de um signo somente pode fazer-se presente – intersubjetivo – pelo emprego de outro signo, proclamando, por esse meio, a união irredutível e invariável de forma e conteúdo. (CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 280)

[6] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 280.

[7] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 283-284.

[8] Inexiste cronologia entre a verificação empírica do fato e o surgimento da relação jurídica, como se poderia imaginar; da mesma forma entre o momento de incidência e aquel’outro de aplicação do direito. (CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 286)

[9] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 287.

[10] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 287.

[11] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 288-290.

[12] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 288.

[13] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 288.

[14] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 289.

[15] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 289.

[16] “Ao refletir sobre este ponto, tive a oportunidade de rejeitar, peremptoriamente, a distinção dos fatos em simples e complexos, entrevendo nela uma fusão irregular entre o território do direito positivo, manifestado em linguagem prescritiva de condutas, e o campo em que vicejam as circunstâncias do real. Acolhendo, porém, o ponto de vista do fato como sentença, oração ou enunciado, como segmento de linguagem, enfim, nada impede que venhamos a aceitar, agora, a mesma classificação, firmada, entretanto, sobre fundamentos sólidos e coerentes. Pensados os fatos como manifestações de linguagem, como estruturas sintáticas dotadas de conteúdo semântico e de efeitos pragmáticos, tudo fica diferente, abrindo-se espaço para recebermos a classificação, como o fazemos com os próprios enunciados, na análise de seus esquemas lógicos. Por isso mesmo é importante frisar que devemos ficar no plano dos enunciados, que é, enfim, a plataforma dos fatos, como tenho insistentemente assinalado.” (CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 290). Em resumo, pode-se dizer que Paulo de Barros Carvalho inicialmente rejeitou a distinção entre fatos simples e complexos devido a uma fusão inadequada entre o direito positivo e a realidade. No entanto, ele revisou sua posição ao considerar os fatos como manifestações de linguagem, permitindo uma classificação lógica e coerente baseada em enunciados.

[17] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 291-292.

[18] CARVALHO, Paulo de Barros. Curso de direito tributário. 31. ed. São Paulo: Noeses, 2021, p. 295-298.

Descubra mais sobre Renata Valera

Assine para receber nossas notícias mais recentes por e-mail.